僞科學也並不是風險管理者的獨門絕技。市場分析師同樣是始作俑者。他們是“花邊消息”的製造者。無論怎樣看,以小數點後保留兩位數字的精度去預測未來5年的收益,絕對是可笑至極的荒誕之舉。不要忘記,在2000年左右,華爾街僱用的分析師剛剛向我們展示出,他們是多麼優秀的預測家,他們未卜先知的能力是多麼令人瞳目結舌。

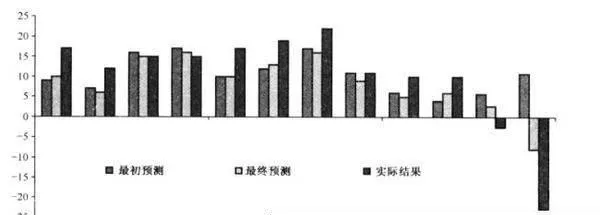

在2007年第三季度剛開始的時候,市場對美國股票收益率的平均預測結果爲5.7%,但是到了季度末,分析師們就把這個數字攔腰砍到2.7%,而最終實現的收益率卻只有2.5%。分析師的預測結果居然比實際結果高出了8.2%!

第四季度的預測情況甚至更糟糕。分析師最初預測的經濟增長率爲10.9%,隨後便調整爲7.9%。最終,標準普爾500指數的報告公佈,美國公司收益實際下跌2.6%,這就是說,他們對利潤增長率整整高估了33.7個百分點,這恐怕也是歷史上最大的預測偏差(見圖3-5)。

圖3-5 誰還需要市場分析師?利潤增長率預測的近期表現(美國)

當然,分析師們總是有話要說的:不要擔心,到了下半年,一切都會好的。這樣的數字一無是處。絕大多數分析師的報告都充斥着“妙趣橫生”但卻毫無關聯的信息。儘管他們對2008年第一和第二季度分別作出了11.3%和3.5%的收益率下降的預測,但第三季度卻出現了13.9%的增長率,第四季度更是猛增至54.5%!

客戶真的在乎這些毫無意義的噪聲嗎?當然不會。不過,一旦有人問分析師爲什麼要製造這種垃圾時,他們總會一成不變地回答:“這是客戶的需要。”難道買家真的對這些僞科學和它們的“誘惑性細節”情有獨鍾嗎?

通過與賣方的交談,我認爲情況並非如此。和我交流過的基金經理,大多對分析師以市場預測等形式炮製的噪聲置之不理。相反,他們喜歡聽聽那些正在做其他事情的分析師說些什麼。不過,在這個問題上,我並非想一概而論,因爲我的取樣可能存在偏置!