現金流和收入有何不同?

收入是公司通過銷售產品和服務賺取的收入。現金流是公司現金流入和流出的淨額。收入衡量的是公司銷售和營銷的有效性,而現金流則更多地是一種流動性指標。收入和現金流都用於幫助投資者和分析師評估公司的財務健康狀況。

要點

- 收入是公司通過銷售其產品和服務所賺取的錢。

- 現金流量是轉入和轉出公司的現金淨額。

- 收入衡量了公司銷售和營銷的有效性,而現金流則更多地是一種流動性指標。

- 與收入不同,現金流有可能爲負數。

瞭解收入

收入是指公司通過銷售與主營業務相關的商品或服務所產生的總收入。收入通常被稱爲“頂線” ,因爲它位於損益表的頂部。收入代表公司在扣除費用之前獲得的總收入。

雖然收入通常與銷售額互換使用,但這兩個術語截然不同。收入是包羅萬象的,這意味着它包括所有類型的收入,例如從銀行投資中獲得的收益或從債券中獲得的利息收入。相反,銷售額僅指銷售商品或服務所產生的金額。

然而,根據所使用的會計方法和所屬行業,公司報告收入的方式可能有所不同。例如,零售行業的公司通常報告淨銷售額而不是收入,因爲淨銷售額代表的是扣除商品退貨後的銷售收入。

收入可以根據收入類型細分,並在公司損益表中單獨列出。例如,許多公司會單獨列出營業收入,即公司核心業務運營產生的收入。相反,非營業收入是從其他來源獲得的資金,例如投資收益或資產出售收益。

應計收入

應計收入是指公司因交付商品或服務而獲得但客戶尚未付款的收入。在權責發生制會計中,收入在銷售交易發生時報告,且不一定代表現金。收入最終會影響現金流數據,但不會自動立即產生影響。

未賺取收入

未賺取收入可以被認爲是應計收入的對立面,因爲未賺取收入指的是客戶爲尚未交付的商品或服務預付的款項。如果公司已收到預付款,則應將該收入確認爲未賺取收入,但要等到商品或服務交付的當期纔會在損益表中確認該收入。

收入來源

對於某些組織而言,收入可能來自除典型的產品或服務銷售之外的其他來源。收入類型及其來源取決於所涉及的公司或組織。

房地產投資者可能通過租金收入獲得收入。聯邦政府和地方政府的收入可能來自房產稅或所得稅。政府也可能通過出售資產或債券利息收入獲得收入。

慈善機構和非營利組織通常通過捐贈和撥款獲得收入。大學可以通過收取學費獲得收入,也可以通過捐贈基金的投資收益獲得收入。

瞭解現金流

現金週轉 是指公司現金及現金等價物的淨流入和流出量。正現金流表明公司的流動資產正在增加,使其能夠償還債務、進行業務再投資、向股東返還資金、支付費用,併爲未來的財務挑戰提供緩衝。

現金流與收入的區別在於,現金流並非應計收入。相反,現金流追蹤的是公司實際持有的現金以及流入和流出的現金。現金流的關鍵在於公司能否維持正常運營。公司必須始終擁有充足的現金來履行其短期財務義務。

現金流量表

現金流量在現金流量表(CFS) 中報告,該表顯示現金來源以及現金支出方式。現金流量表的頂行以當期淨收入或利潤開始,這些淨收入或利潤結轉自損益表。如果您還記得,收入位於損益表的頂部;扣除所有費用和成本後,所得結果爲淨收入,位於損益表的底部。正因位置不同,收入通常被稱爲頂線數字,而淨收入或利潤則被稱爲底線數字。

淨收入是公司現金流分析的起點。企業從事的所有現金活動都會計入公司的淨收入中。這些活動在現金流量表中分爲三個部分。

經營活動產生的現金流量

流動資產和流動負債(包含短期項目)的現金變化列於經營活動現金流量中。應收賬款(即客戶欠款,已收取的款項)在此部分記錄爲現金。此外,應付賬款(即欠供應商的財務義務)在支付時記錄爲經營活動。

投資活動產生的現金流量

長期資產產生或支付的任何現金都記錄在投資活動部分。例如,購買廠房、物業和設備(例如新的生產廠房)都記錄在這裏。

此外,這些活動還包括購買車輛、辦公傢俱和土地。投資活動的記賬通常源於資產出售,例如出售建築物或公司部門。簡而言之,任何影響現金的長期投資買賣都記錄爲投資活動。

融資活動產生的現金流量

公司通常通過以下兩種方式之一進行業務融資:債務融資或股權融資。發行股票、債券或從銀行借款所收到的現金記錄爲融資活動產生的現金流量。本節中的現金流出可以包括支付股息、回購股票、償還貸款或債券。

收入也應該理解爲資金單向流入公司,而現金流則代表現金的流入和流出。因此,與收入不同,現金流有可能爲負數。

收入和現金流差異示例

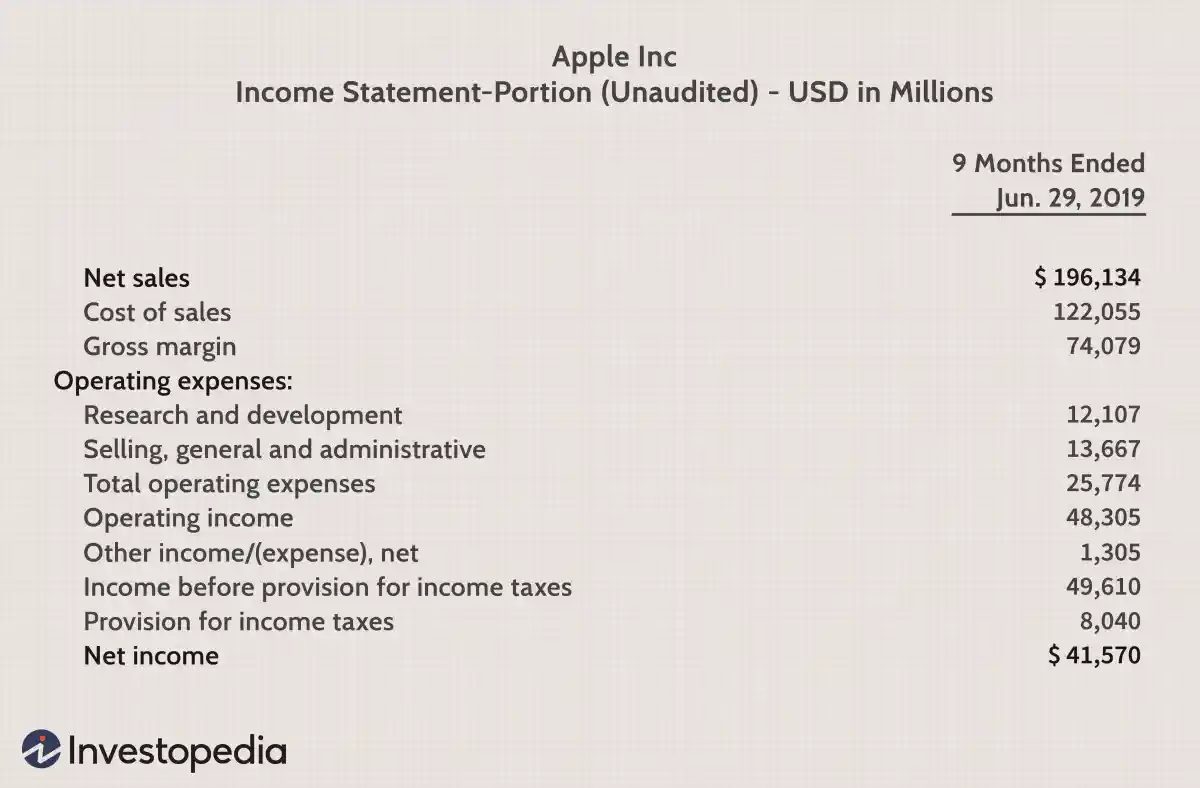

以下是蘋果公司 2019 年 6 月 29 日第 10 季度報告的損益表和現金流量表。

- 本季度淨銷售額(收入)爲1960億美元。蘋果將收入列爲淨銷售額,是因爲該公司通常會有商品退貨,這些退貨會從收入中扣除。

- 該期間的淨收入爲 415 億美元,位於損益表的底部。

- 所有列出的項目要麼添加到收入中,要麼從收入中減去(頂線),以得出淨收入(綜述)。

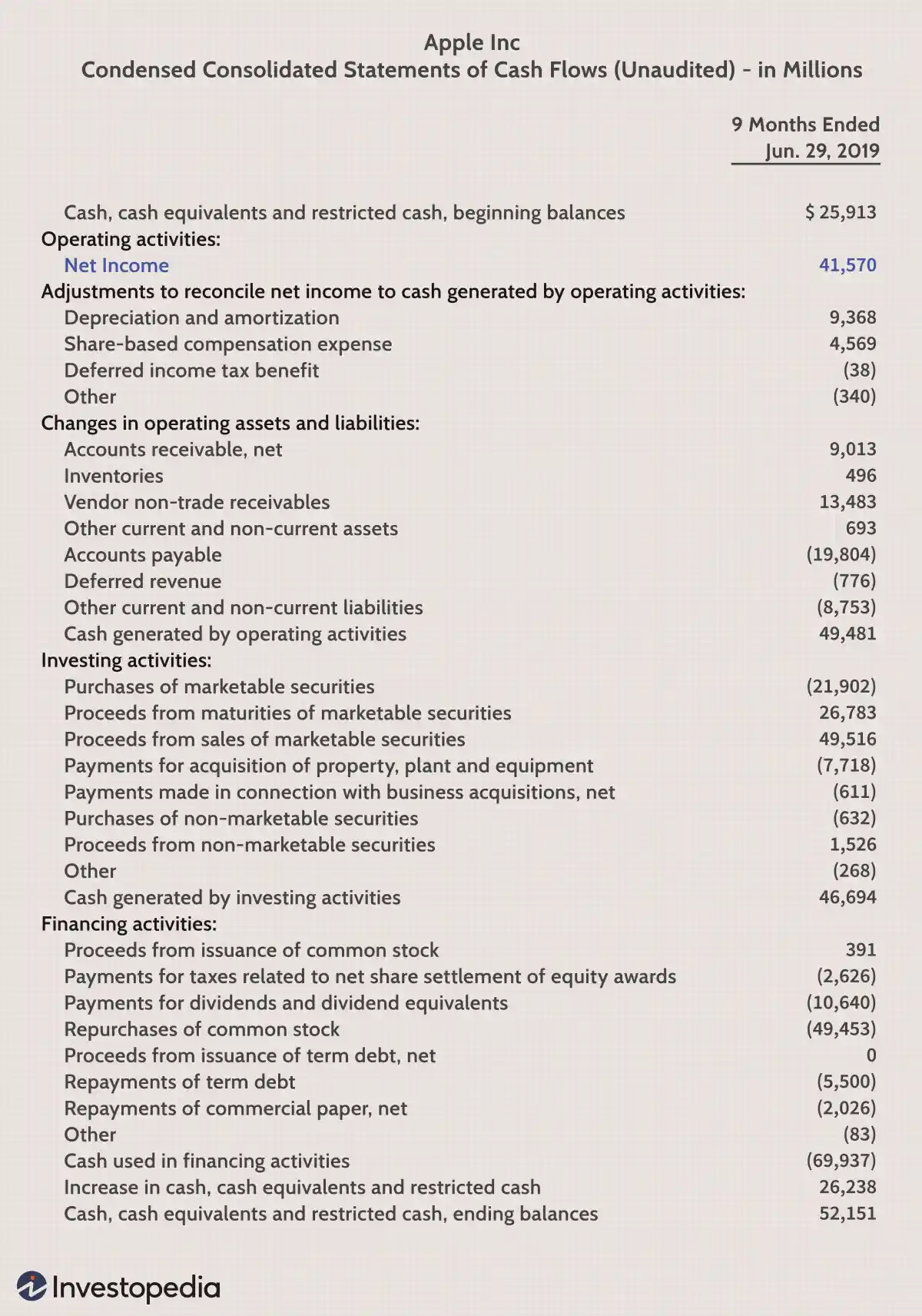

蘋果公司的現金流量表如下所示。

- 415 億美元的淨收入數字從損益表中結轉,並添加到現金和現金等價物中,以創建 CFS 的起點。

- 報表的三個部分以藍色突出顯示,包括經營、投資和融資活動。

- 在 CFS 的底部,所有流入和流出都被淨額計算,得出該期間的現金狀況爲 520 億美元。

我們可以看到,現金流量表顯示的是公司現金狀況的借方和貸方。然而,收入是從銷售和其他各種創收活動中賺取的錢。

值得注意的是,一家公司可能擁有大量現金流,但收入創造能力卻很弱。例如,如果一家公司承擔了新債務,雖然現金流爲正,但不會對收入產生影響。相反,一家公司可能創造了大量收入,但卻在消耗現金,因爲運營成本過高。債務償還額較大的公司,即使創造了數十億美元的收入,也往往現金流不佳。

應將收入和現金流一起分析,以全面審查公司的財務狀況。