现金流和收入有何不同?

收入是公司通过销售产品和服务赚取的收入。现金流是公司现金流入和流出的净额。收入衡量的是公司销售和营销的有效性,而现金流则更多地是一种流动性指标。收入和现金流都用于帮助投资者和分析师评估公司的财务健康状况。

要点

- 收入是公司通过销售其产品和服务所赚取的钱。

- 现金流量是转入和转出公司的现金净额。

- 收入衡量了公司销售和营销的有效性,而现金流则更多地是一种流动性指标。

- 与收入不同,现金流有可能为负数。

了解收入

收入是指公司通过销售与主营业务相关的商品或服务所产生的总收入。收入通常被称为“顶线” ,因为它位于损益表的顶部。收入代表公司在扣除费用之前获得的总收入。

虽然收入通常与销售额互换使用,但这两个术语截然不同。收入是包罗万象的,这意味着它包括所有类型的收入,例如从银行投资中获得的收益或从债券中获得的利息收入。相反,销售额仅指销售商品或服务所产生的金额。

然而,根据所使用的会计方法和所属行业,公司报告收入的方式可能有所不同。例如,零售行业的公司通常报告净销售额而不是收入,因为净销售额代表的是扣除商品退货后的销售收入。

收入可以根据收入类型细分,并在公司损益表中单独列出。例如,许多公司会单独列出营业收入,即公司核心业务运营产生的收入。相反,非营业收入是从其他来源获得的资金,例如投资收益或资产出售收益。

应计收入

应计收入是指公司因交付商品或服务而获得但客户尚未付款的收入。在权责发生制会计中,收入在销售交易发生时报告,且不一定代表现金。收入最终会影响现金流数据,但不会自动立即产生影响。

未赚取收入

未赚取收入可以被认为是应计收入的对立面,因为未赚取收入指的是客户为尚未交付的商品或服务预付的款项。如果公司已收到预付款,则应将该收入确认为未赚取收入,但要等到商品或服务交付的当期才会在损益表中确认该收入。

收入来源

对于某些组织而言,收入可能来自除典型的产品或服务销售之外的其他来源。收入类型及其来源取决于所涉及的公司或组织。

房地产投资者可能通过租金收入获得收入。联邦政府和地方政府的收入可能来自房产税或所得税。政府也可能通过出售资产或债券利息收入获得收入。

慈善机构和非营利组织通常通过捐赠和拨款获得收入。大学可以通过收取学费获得收入,也可以通过捐赠基金的投资收益获得收入。

了解现金流

现金周转 是指公司现金及现金等价物的净流入和流出量。正现金流表明公司的流动资产正在增加,使其能够偿还债务、进行业务再投资、向股东返还资金、支付费用,并为未来的财务挑战提供缓冲。

现金流与收入的区别在于,现金流并非应计收入。相反,现金流追踪的是公司实际持有的现金以及流入和流出的现金。现金流的关键在于公司能否维持正常运营。公司必须始终拥有充足的现金来履行其短期财务义务。

现金流量表

现金流量在现金流量表(CFS) 中报告,该表显示现金来源以及现金支出方式。现金流量表的顶行以当期净收入或利润开始,这些净收入或利润结转自损益表。如果您还记得,收入位于损益表的顶部;扣除所有费用和成本后,所得结果为净收入,位于损益表的底部。正因位置不同,收入通常被称为顶线数字,而净收入或利润则被称为底线数字。

净收入是公司现金流分析的起点。企业从事的所有现金活动都会计入公司的净收入中。这些活动在现金流量表中分为三个部分。

经营活动产生的现金流量

流动资产和流动负债(包含短期项目)的现金变化列于经营活动现金流量中。应收账款(即客户欠款,已收取的款项)在此部分记录为现金。此外,应付账款(即欠供应商的财务义务)在支付时记录为经营活动。

投资活动产生的现金流量

长期资产产生或支付的任何现金都记录在投资活动部分。例如,购买厂房、物业和设备(例如新的生产厂房)都记录在这里。

此外,这些活动还包括购买车辆、办公家具和土地。投资活动的记账通常源于资产出售,例如出售建筑物或公司部门。简而言之,任何影响现金的长期投资买卖都记录为投资活动。

融资活动产生的现金流量

公司通常通过以下两种方式之一进行业务融资:债务融资或股权融资。发行股票、债券或从银行借款所收到的现金记录为融资活动产生的现金流量。本节中的现金流出可以包括支付股息、回购股票、偿还贷款或债券。

收入也应该理解为资金单向流入公司,而现金流则代表现金的流入和流出。因此,与收入不同,现金流有可能为负数。

收入和现金流差异示例

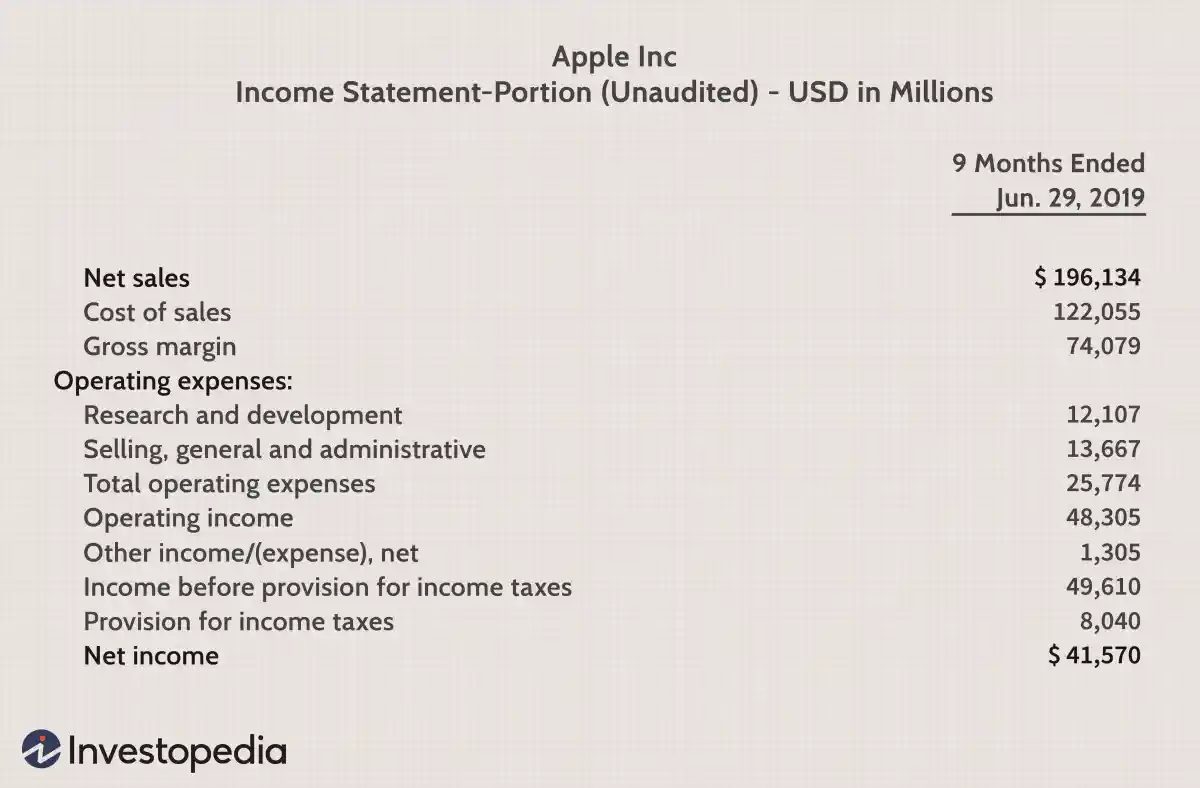

以下是苹果公司 2019 年 6 月 29 日第 10 季度报告的损益表和现金流量表。

- 本季度净销售额(收入)为1960亿美元。苹果将收入列为净销售额,是因为该公司通常会有商品退货,这些退货会从收入中扣除。

- 该期间的净收入为 415 亿美元,位于损益表的底部。

- 所有列出的项目要么添加到收入中,要么从收入中减去(顶线),以得出净收入(结论)。

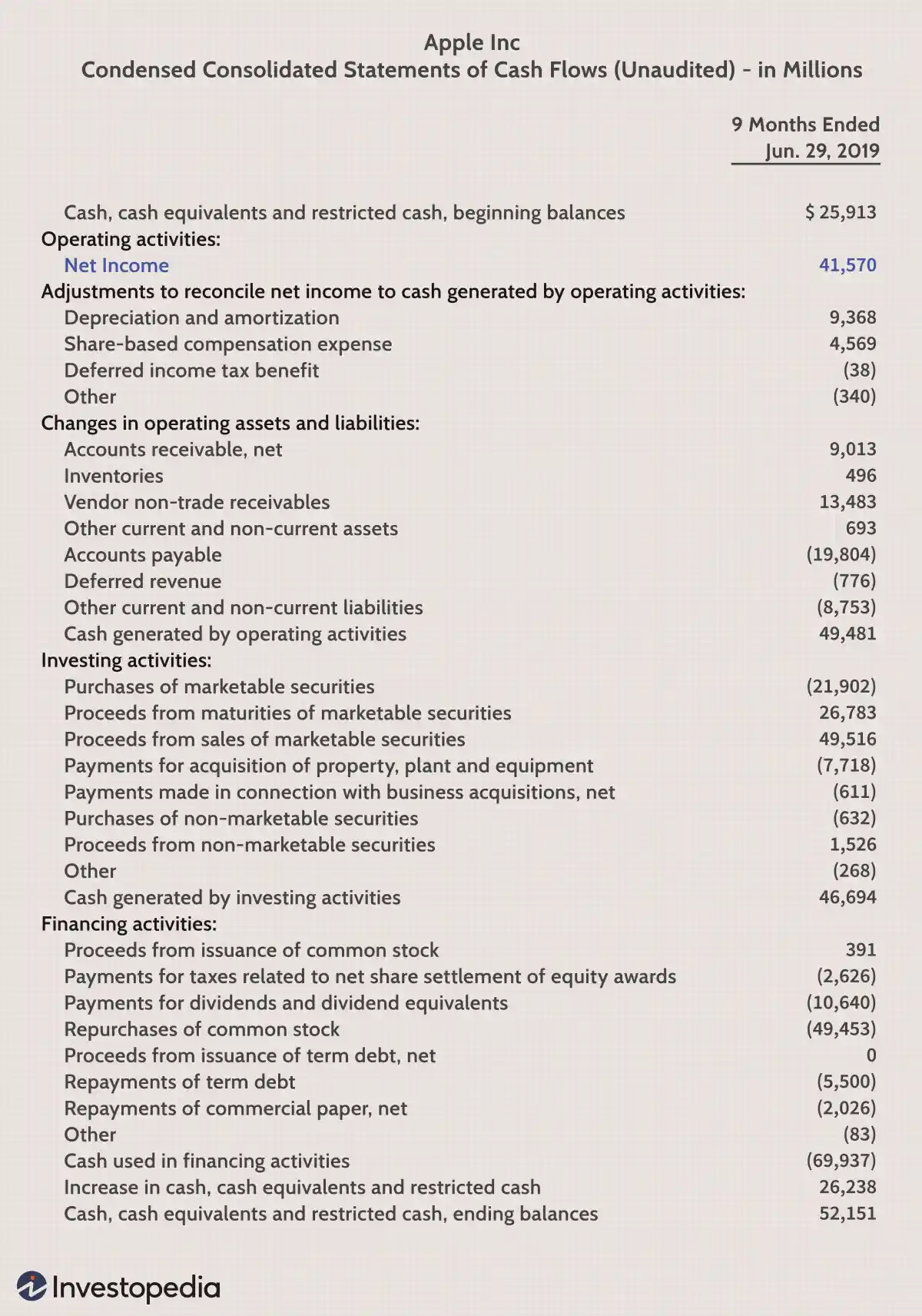

苹果公司的现金流量表如下所示。

- 415 亿美元的净收入数字从损益表中结转,并添加到现金和现金等价物中,以创建 CFS 的起点。

- 报表的三个部分以蓝色突出显示,包括经营、投资和融资活动。

- 在 CFS 的底部,所有流入和流出都被净额计算,得出该期间的现金状况为 520 亿美元。

我们可以看到,现金流量表显示的是公司现金状况的借方和贷方。然而,收入是从销售和其他各种创收活动中赚取的钱。

值得注意的是,一家公司可能拥有大量现金流,但收入创造能力却很弱。例如,如果一家公司承担了新债务,虽然现金流为正,但不会对收入产生影响。相反,一家公司可能创造了大量收入,但却在消耗现金,因为运营成本过高。债务偿还额较大的公司,即使创造了数十亿美元的收入,也往往现金流不佳。

应将收入和现金流一起分析,以全面审查公司的财务状况。