(注:本文基本面分析的作者是一位財經作家和投資組合經理。他和他的客戶都持有恩智浦半導體的股份。)

根據 7 月 20 日到期的期權未平倉合約顯示,期權交易員押注高通公司 ( QCOM ) 和恩智浦半導體公司 ( NXPI ) 之間即將進行的收購將會失敗。該交易目前正在等待中國監管機構的批准,但現在看來交易岌岌可危。

高通於4月19日撤回申請,並重新向監管機構提交申請,繼續審查其與恩智浦的待決交易,希望獲得批准。一份新聞稿還指出,如果在7月25日之前未獲批准,高通將需要向恩智浦支付雙方約定的終止費。期權交易員似乎在大舉押注恩智浦不會獲得批准,這將對兩家公司造成重大打擊。

QCOM數據由YCharts提供

無協議脫歐

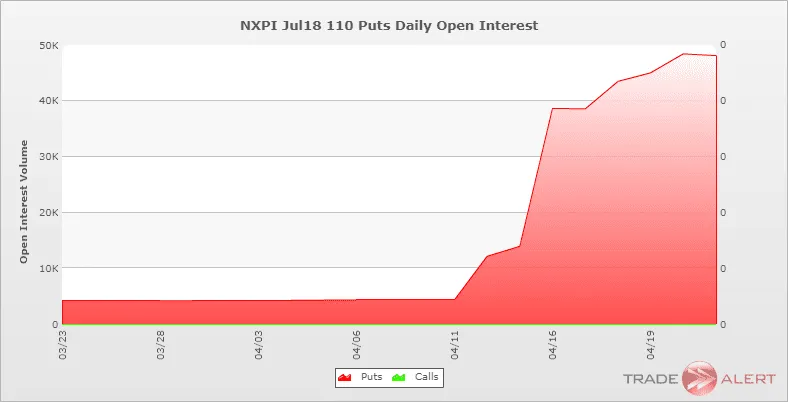

將於7月20日到期的期權顯示,看跌期權的未平倉合約數量巨大,其中執行價格爲110美元的未平倉合約近5萬份,執行價格爲105美元的未平倉合約近3.3萬份,執行價格爲100美元的未平倉合約2.3萬份。這些期權的交易價格在每份合約4.5美元至10美元之間,總價值超過7600萬美元,相當可觀。自4月11日以來,110美元看跌期權的未平倉合約數量激增,從大約4000份飆升至現在的水平。

(貿易警報)

高通遭遇重創

對高通而言,失去恩智浦半導體可能在兩個方面帶來毀滅性打擊。首先,它必須向恩智浦支付20億美元的終止費。這筆交易還將嚴重打擊高通進一步多元化和強化產品線,以及提高未來營收的能力。高通營收自2015年達到頂峯以來一直下滑,收購恩智浦半導體曾是高通重燃增長的契機。對於高通股東而言,恩智浦半導體交易失敗可能是2018年的第二大遺憾:此前,博通公司( AVGO )提出的收購高通的計劃遭到特朗普政府阻撓,導致高通股價較2018年高點暴跌逾26%。

QCOM 收入 (TTM)數據由YCharts提供

恩智浦短期內受損

恩智浦的股價也受到了影響。其股價已較2018年高點下跌近16.6%,目前交易價格約爲每股104.5美元,遠低於高通127.50美元的收購價。儘管恩智浦可能在短期內繼續受到該交易影響,但考慮到其在汽車芯片領域和近場通信領域的影響力,該公司未來幾年應該會蓬勃發展。

高通與恩智浦的合併案仍有許多疑問,但期權交易員押注這兩家公司的合併永遠不會完成。

Michael Kramer 是Mott Capital Management LLC的創始人,這是一家註冊投資顧問公司,也是該公司主動管理型多頭主題增長投資組合的經理。Kramer 通常買入並持有股票三到五年。點擊此處查看 Kramer 的簡歷及其投資組合的持股情況。所提供的信息僅供參考,並不旨在對任何特定證券、投資或投資策略的出售或購買進行要約或邀請。投資涉及風險,除非另有說明,否則不提供保證。在實施本文討論的任何策略之前,請務必先諮詢合格的財務顧問和/或稅務專業人士。根據要求,顧問將提供過去十二個月內提出的所有建議的清單。過去的表現並不代表未來的表現。