投資者情緒如何影響個股走勢

爲了進一步瞭解這個觀念,我開始評估個股的投資者情緒,這些個股包括道瓊斯工業指數30只成分股,加上最受歡迎的一些股票,如高通(Qualcomm)、太陽計算機(SunMicrosystems)和蘋果電腦(AppleComputer)。

自從有了互聯網,使每日、每週追蹤衆多投資者的看法成爲可能,從而得到市場主流的看法。這在以前幾乎不可能及時做到。現在,隨着世界各地的即時通信的發展,我們可以收集到大多數人的觀點。

下面我要展示的特定的結構指標是有知識產權保護的,但其中的組成成分是可以使用的。如果你有時間和資源,你可以自己計算。通過網站和印刷調查材料,確定有多少參與調查的分析師的投資觀點,計算出看多的人佔所有被調查者的百分率,得到直觀和初步的看多比率。

通過技術性方法測量散戶看多比率,之後再與分析師看多比率數據結合在一起後,進行數據平滑。我們不用每天訪談交易的散戶,而是計算散戶最可能採取的交易行爲佔市場交易的比率。這與我在20世紀60年代在著作中第一次寫到的關於離散指標的看法稍有不同。看漲看跌期權比率也是這個指標的重要參考。

再將每日交易數據整理成爲每週數據。

我所發現的很有啓發性,正如人們所預期的那樣:投資者高度樂觀時,指示中期股市的高位,而股市低位幾乎總是伴隨着悲觀的情緒。

17世紀法國哲學家勒奈·笛卡兒(RenéDescartes)說過:“我思故我在。”這句話可能也是這種哲學的基礎。他似乎是靠賭博維持生計的,除了思索人生之外,也留下了與投機者有關的另一句名言:“真理可能只掌握在少數人手中,而不是大多數人。”

股票交易中,這句話的意思是:“當大多數人發現了上升趨勢時,趨勢很可能發生改變。”

所以,不管是笛卡兒的思想,還是德魯、茨威格和我的研究,揭示或至少證實了股市交易的一個真相:大多數情況下,你可以不考慮無知的投資者或多數人的觀點。

讓證據說話

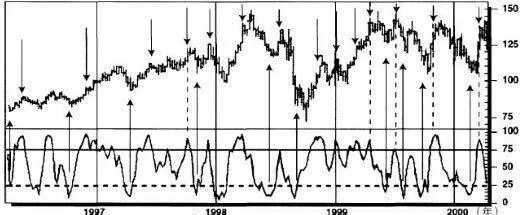

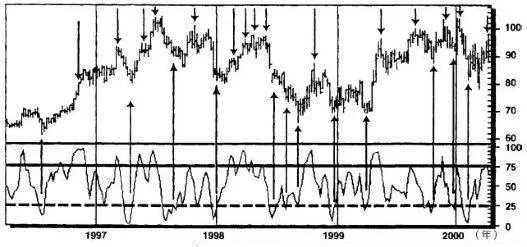

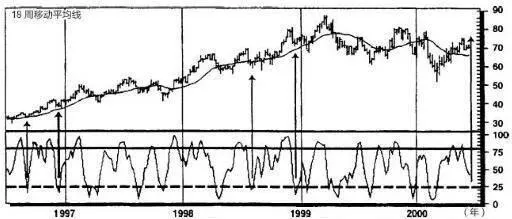

圖9-1~圖9-3的周線圖展示了投資者情緒的高低。正如你所看到的,情緒指標超過75%,代表過度看多;願意買進股票的受訪者在25%或以下時,市場低點最有可能發生。

圖9-1 摩根銀行1996~2000年周線圖

圖9-2 3M公司1996~2000年周線圖

圖9-3 默克公司1996~2000年周線圖

我們的基本規則

你可以稱其爲第一條規則,即這些過度看多和過度看空的區域股價通常會反轉。公元前500年,希臘哲學家赫拉克利特(Heraclitus)說過:“每個趨勢一定會過度發展,導致趨勢逆轉。”

圖9-1中1996~2000年春季摩根銀行(J.P.Morgan)走勢圖證明了這種現象,圖9-1已註明過度看多和過度看空的區域。在這些區域中,絕大多數人會獲利。這確實是規律,而不是例外。

3M公司走勢圖(見圖9-2)說明了同樣的事實:當75%以上的投資顧問過度看多時,在隨後的幾周內,股價很可能下跌而不會上漲。

同樣道理,當看多的顧問少於25%時,股價上漲的可能性大大提高。的確,在這4年中獲利最多的行情都出現在人氣指標低於25%的時候,正如圖中註明的那樣。物理學中熱力學第二定律告訴我們,任何物質都傾向從有序狀態向無序狀態發展。無序或熵,總是在增加。

這三幅圖同樣說明了這樣的現象。全部趨勢規律性的增加,即整體無序性的降低,實際上提高了另一方向的無序狀態,稱爲趨勢反轉。

我們來看另一家公司,圖9-3爲默克公司走勢圖。公司經營什麼業務並不重要——也許是摩根這樣的銀行,也可以是3M這樣多元化的科技公司,或者像默克這樣的醫藥企業,叢林法則仍然適用。從1997年往後,幾乎全部的買進和賣出默克的理想時機,都與情緒指標指示的適當區域相符。

問題是:這個指標的出現可能沒有產生股市的重大變化,但是好的地方是,該指標指示了所有主要高點和低點,但它有時候給出了一些不正確的信號。下面我將介紹一個避免不正確信號的技巧,你也可以有一些你自己的技巧。