對價值投資者及其在過去6-12個月的投資業績進行分類,這顯然是一個從未遇見的課題。在以往的經歷中,我一直認爲,價值投資者儘管各有各的一片耕耘田地,但最終還是要歸爲一處的。究其原因,就在於他們在尋找便宜股票時所採用的工具和技術,而這種共同的歸宿不過是這些技術和工具的副產品而已。

不過,在過去的一年裏,這個領域卻出現了大規模的分裂,就如同一場自相殘殺的內戰。一部分人依舊在一如既往地買進金融股;另一部分人則大手筆地做空金融股。

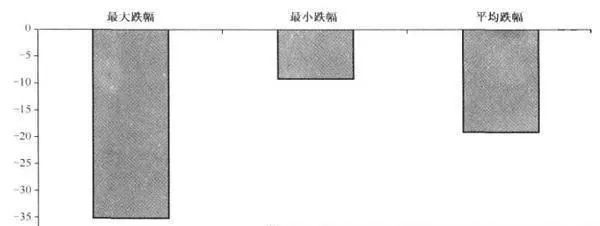

當然,將整個金融業籠統地歸爲一類,看成一個鐵打不動的陣竹,這樣的觀點顯然有失公允,但價值領域的深刻分歧,卻是個讓人回味無窮的話題。到2008年爲止,做空論者一直是“正確”的。在標準普爾500指數中的金融成分股中,收益率平均下跌19%左右。實際上,截至2008年,金融股收益率下跌最多的爲35%。而下跌幅度最小的只有9%(見圖28-1)。

圖28-1 美國金融股的業績表現(截至2008年)(收益率,%)

當然,這些金融機構的很多管理者一直在告訴我們,危機已經結束,他們的組合倉位依舊穩健,他們對市場沒有一點恐慌。但是,我們用最好聽的話說,就是這些人根本就不瞭解當前的形勢,如果用最不客E(的話來形容,他們就是徹頭徹尾的騙子。聽聽CEO們在最近採訪中的談話,我們就可以對這些人的不知廉恥略見一斑,我們就會一次次地發現,公司管理層總能提供對他們有用的信息!

我一直認爲,目前市場上的期貨期權做多交易和金融股的做空交易太多了。而我對金融股的觀點恰恰相反。實際上,我對做空商品頭寸觀點的支持,可以說是毫不動搖的。

不過,我還從未發現哪隻金融股的交易價格真正符合我們對便宜股票的定義,而且我一直認爲,擠出泡沫的過程往往是一個漫長的旅程—它將是若干年而不是幾個月的事情。

到了今天,金融業給我們的唯一印象,就是讓投資者魂牽夢繞、紛紛破裂的房地產泡沫和信貸泡沫。如果我們接受阿爾伯特•愛德華的觀點—一場深度衰退即將到來,那麼,金融股就算不上什麼好投資,這聽起來似乎有點令人費解。

歸根結底,我的觀點是:目前的安全邊際根本就不足以彌補相應的風險。我一直在喋喋不休地強調廉價股票,似乎會讓人們覺得我太貪婪。但對我來說,銀行股的表象,更像是即將破裂的泡沫,而不是什麼正常的信貸週期。正像塞思•克拉曼在其著作《安全邊際》中說的那樣,“只有在證券價格低於考慮人爲失誤、厄運或是極端市場波動的內在價值時,才能實現真正的安全邊際。”他還警告:“資產縮水的預期,使得投資的時間跨度以及實現內在價值的催化劑顯得更爲重要。在通貨緊縮的環境下,如果你不能預測內在價值能否實現或是何時實現,就最好不要貿然涉足。”