我們完全可以相信,人們可能會認爲,高價股票是比廉價股票更可靠的投資選擇,因爲成本也許就代表着質量—就像人們對待鎮痛劑和葡萄酒的態度一樣。既然如此,股票是否是另一種廉價反而帶來失信的商品呢?

一篇最新發表的論文驗證了這一點。2008年,梅爾•斯塔曼( Meir Statman)等人針對《財富》雜誌年度調查中被評選爲最受“羨慕”和最受“鄙視”的公司,從長期投資價值角度對其股票的特徵及業績進行檢驗。研究區間爲1982年到2006年。

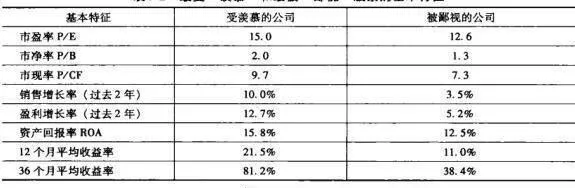

表9-2顯示了組合中每一隻股票的基本特徵。最受羨慕組合中的股票當然是“優秀”企業。在過去的兩年裏,這些公司的年均銷售增長率約爲10%,相比之下,被鄙視股票發行企業的年均銷售增長率卻只有3.5%。無論是近期表現,還是中期表現,它們都相對較爲出色。最受羨慕的股票往往價格較高,體現爲市現率(P/CF)達到9.7倍,而被鄙視股票的市現率則爲7.3倍。

表9-2 最受“羨慕”和最被“鄙視”股票的基本特徵

梅爾•斯塔曼等人隨後對股票業績隨時間的變化情況進行了監測,被鄙視股票的業績確實好於被羨慕股票。即使是按市場、規模、風險及動量等收益率進行調整,結果依舊如故!例如,這些劣等股票在經過4年期“四因素”模型調整後的年均阿爾法值(年均超額收益)雖然僅有2%,但所謂的優質股票,其收益率卻變成了負值。