最大亏损率是一个类似于最大回撤率的风险度量指标,同样偏向于对量化交易策略的实际表现进行描述。两者的差异在于,最大回撤率是一段时间内的任一时点向后推进,策略净值走到最低点时的净值回撤幅度的最大值,而最大亏损率则是从策略交易的起始时点向后推进,策略净值走到最低点时相对于起始点的净值回撤幅度。

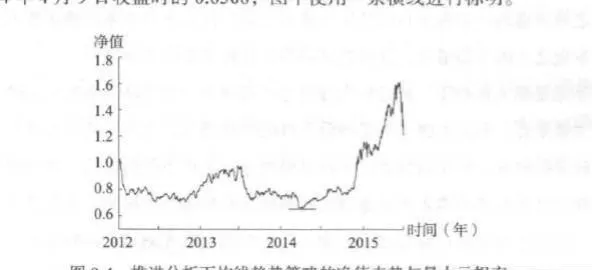

再用推进分析下的自回归策略交易结果为例来说明最大亏损率并不直观,因为参考图9-2可以发现,实际上该策略的净值只在第四个交易日收盘时低于初始净值1,而其他所有的时间内净值水平都是高于1的,最大亏损率接近于0。为了使视觉效果更加明显,这里改用推进分析下的均线趋势策略为例进行说明。如图9-4所示,在三年半的模拟交易期内,策略的最大亏损率为34.92%,最低点为2014年4月9日收盘时的0.6508,图中使用一条横线进行标明。

同最大回撤率一样, 最大亏损率也可以通过年化的方式,使其不仅能够倾同对比,同时也可以在时间纵向上:保持-致,方便研究者由历史到未来进行推广。年化最大亏损率的计算也与年化最大回撤率的计算框架相同,如图9-5所示,将原来完整的模似交易期分隔为若干个以一年为长度的新样本期,即图中的一个灰色框,每个样本期较上一个向前推进一天。分别计算每个灰色框期间下的策略最大亏损率,最后将所有的最大亏损率综合并求取平均值,即为该策略的年化最大亏损率。

由图9-3和图9-5可以看到,将最大回撤率与最大亏损率进行年化的计算方法都是相同的,其他些指标的年化计算也可以参考这种做法进行处理,读者可以自行举一反三。而最大回撤率与最大亏损率的不同之处,主要在于错定的参考点不同,最大回撤率是参考相对的净值高点进行计算,最大亏损率则是参考初始点进行计算。类比到实际操作中,最大回撤率的使用者更在意相对的损失,其把回藏之前所赚的资金视为自己的资金进行对待,而最大亏损率的使用者则更在意初始本金之上的亏损情况,这种绝对的损失是其主要的考量因素。

不论是最大回撤率、还是最大亏损率,都倾向于将策略损失的可能性作为风险的主要来源,刻画的都是策略净值下跌的特征情况。当然这两者都具有数学易用性较差的缺点。如果研究者在评估风险时比较关注下跌的影响,认为损失的不确定性比之盈利的不确定性能更好地反映量化交易策略的风险,那么其实可以在方差、标准差的基础计算形式上,加入对损失的判别或刻画,从而既在一定程度上保留风险指标的良好数学特性,同时也更好地反映策略的实际表现。

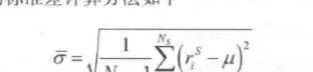

这种关注于损失的方差形式,在数学上一般被称为半方差,定义与普通的方差类似,唯一的区别在于,计算半方差时,整个统计过程中只使用那些小于均值的样本。设推进分析中模拟交易期的收益率均值为u,收益率小于均值μ的交易日共Ns天,其中第i个小于均值p的策略收益率为啊,则模拟交易样本下的半方差子可以计算如下

同样的,为了与收益率的量纲保持-致, 可以在样本半方差的基础上进行开平方处理,得到半侧的标准差计算方法如下

可以看到,半方差实际上度量的是较差的收益率距离稳定收益的偏离度。而当收益率均值μ接近于零时,半方差实际上度量的就是策略损失情况的不确定性。同时,半方差还存在另外一种形式,也就是所谓的目标半方差,其将样本选取的阈直由均值u变更为某一具体的收益率目标。如果我们设定该收益率目标为零,那目标半方差度量的就是策略损失的不确定性了。

但是值得注意的是,半方差这一类的风险指 标由于引入了对损失的刻画,因此复杂程度还是要高于方差、标准差的,数学性质上也要逊色不少,在一些量化交易策略的模型中应用起来也更为困难。例如在马科维获的最优投资组合理论中,基于多个资产的方差计算投资组合方差较为方便,但是基于多个资产的半方差计算投资组合的半方差就箱要复杂得多的数学处理了。

最大回撤率、最大损失率,半方差、目标半方差这些风险度量指标都侧重于刻画量化交易策略损失一侧的风险情况,我们可以将它们归为一个大的风险指标类别,一般称之为下侧风险或者下行风险。在这一类风险指标中,还包括另外一些关注损失或其他负面情况的度量方式,例如在金融实务中有着广泛应用的风险价值(Value at Risk, VaR)。

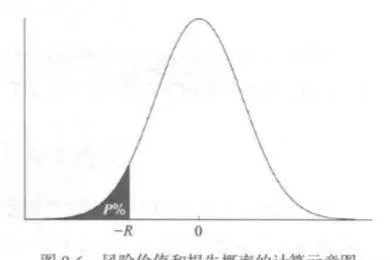

风险价值代表的是策略在某个概率下可能亏损的程度,或者更宽泛一点说,策略极端亏损的程度。其数学上的定义是,给定时间长度范围,设定某一个概率P%,风险价值R可以使得策略收益小于一R的概率恰好为P%。实际上,-R也就是收益的概率分布下P%的分位数。如图9-6所示,给定P%,就可以通过策略收益率的概率分布计算得出风险价值R。举例而言,给定5%的概率,如果5%概率下的风险价值为0.8,则意味着量化交易策略的损失大于0.8的慨率为5%。

预期损失是由风险价值引申出的风险度量指标,也被称为条件风险价值。在定义上,其是指某一个概率P%下,「所有可能的损失情况的期望值,也就是图9-6中灰色区域的期望值。预期损失在数学性质上具有风险价值所没有的次可加性,因此在研究投资组合风险时,有时候会是个比风险价值更为合适的选择。损失概率是一个与风险价值在内涵上同源的风险度量指标。区别在于,风险价值先设定概率P%,后计算分位数-R,而损失概率则是在设定好分位数-R的基础上,计算该分位数所对应的概率P%。也就是说,损失概率代表的是策略收益小于某一个设定值的概率情况,其衡量的是量化交易策略极端亏损的可能性。

风险价值、预期损失和损失率讨论的都是极端情况下的策略损失风险,但是其刻画的风险又不如最大回撤率、最大损失率所刻画得那么极端,更偏向于对尾部某一个区间内的极端情况进行描述。因此,可以将它们看作介于最大回撤率和半方差之间的一类下侧风险指标。

纵观前面提到的收益率概率分布、方差、标准差、最大回撤率、年化最大回撤率、最大亏损率、年化最大亏损率、半方差、目标半方差、风险价值、预期损失、损失概率等,都是基于历史数据得到的统计指标,它们更倾向于对量化交易策略在已知数据下的表现进行描述。因此,将其用来对量化交易策略实际运行的风险情况进行事后度量和表述,是恰当合理的。

但是在研发量化交易策略时,它们更重要的作用往往是作为策略风险的表征加入策略模型构建当中。在这种使用方式下,实际上暗含着一个假设,即样本时期策略表现出来的风险与策略在未来的风险是一致的。 建立这样的假设之后,这些对于风险表现的描述才可以看作是量化交易策略所固有的风险,从而将其应用于策略的构建研发等方面。

在量化交易策略度量风险时,存在另外一种假设, 即风险变化的模式是不变的,或者说在样本时期和未来,风险模型是保持一致的。 基于这种假设,可以引入其他一些风险度量的方法,如条件方差等。一个计算条件方差比较著名的模型是广义自回归条件异方差(GARCH)模型,其假设某个时间点t的收益率r,可以分解为预期收益率E(r)和残差项E,

然后假设收益率条件方差h,和往期残差项8,以及往期条件方差h的:相关

式中,p和q是存在影响的往期期数,常见的GARCH模型一般将这两个值都取为1。面当预期收益率E(r)为零时,可以将样本所显示的收益率直接作为残差项代人条件方差模型,简化设置。

在确定方差变化的模式之后,通过在样本数据上进行拟合估计就可以得到相应的参数值,进而得到具体的风险运行情况。如果读者们对具体的估计过程感兴趣,可以自行参阅相关的计量经济学资料。

这两种关于风险的假设比较起来,一个是假设整体风险保持不变,另一个是假设风险变化的模式保持不变,前者偏静态,而后者偏动态。在第1章1.2节阐述量化交易策略优缺点时曾经提到过,由于数量化方法需要一定 量的数据样本进行研究,而相应的数据都是随着时间的推移逐渐产生的,因此从数据中抽取的数量化特征也只会随着时间的推移逐渐变化,这种缓慢变化的特性会导致量化交易策略较难适应市场的转折。动态的风险度量方法在这个问题上稍有优势,因此一些追求时效性的量化交易模型会倾向于使用这一类的方法来对风险状态进行刻画和调整。

在这两节中,我们介绍了若干种风险度量的指标和方法。可以看到,各种风险度量方式都具有自身的特性,刻画的风险特征不同、数学特性不同、模型易用性不同、所基于的假设也不尽相同。这里再次强调,在量化交易策略的研发过程中,研究人员有必要熟悉各种风险度量形式的含义和运用范围、区分所使用的风险度量的适应环境,从而保证在不同情况下使用合适的风险度量方法,合理化整个研究流程。