最大虧損率是一個類似於最大回撤率的風險度量指標,同樣偏向於對量化交易策略的實際表現進行描述。兩者的差異在於,最大回撤率是一段時間內的任一時點向後推進,策略淨值走到最低點時的淨值回撤幅度的最大值,而最大虧損率則是從策略交易的起始時點向後推進,策略淨值走到最低點時相對於起始點的淨值回撤幅度。

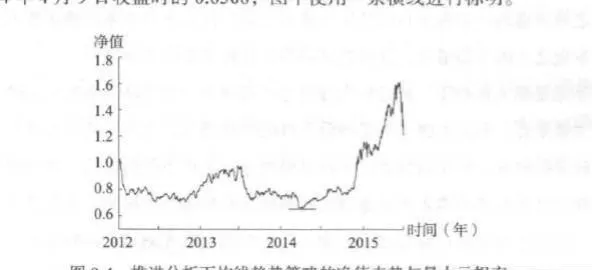

再用推進分析下的自迴歸策略交易結果爲例來說明最大虧損率並不直觀,因爲參考圖9-2可以發現,實際上該策略的淨值只在第四個交易日收盤時低於初始淨值1,而其他所有的時間內淨值水平都是高於1的,最大虧損率接近於0。爲了使視覺效果更加明顯,這裏改用推進分析下的均線趨勢策略爲例進行說明。如圖9-4所示,在三年半的模擬交易期內,策略的最大虧損率爲34.92%,最低點爲2014年4月9日收盤時的0.6508,圖中使用一條橫線進行標明。

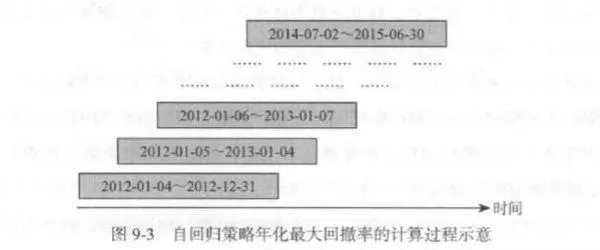

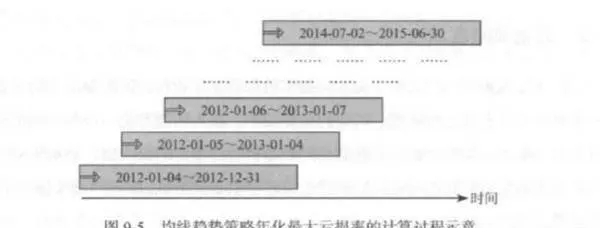

同最大回撤率一樣, 最大虧損率也可以通過年化的方式,使其不僅能夠傾同對比,同時也可以在時間縱向上:保持-致,方便研究者由歷史到未來進行推廣。年化最大虧損率的計算也與年化最大回撤率的計算框架相同,如圖9-5所示,將原來完整的模似交易期分隔爲若干個以一年爲長度的新樣本期,即圖中的一個灰色框,每個樣本期較上一個向前推進一天。分別計算每個灰色框期間下的策略最大虧損率,最後將所有的最大虧損率綜合並求取平均值,即爲該策略的年化最大虧損率。

由圖9-3和圖9-5可以看到,將最大回撤率與最大虧損率進行年化的計算方法都是相同的,其他些指標的年化計算也可以參考這種做法進行處理,讀者可以自行舉一反三。而最大回撤率與最大虧損率的不同之處,主要在於錯定的參考點不同,最大回撤率是參考相對的淨值高點進行計算,最大虧損率則是參考初始點進行計算。類比到實際操作中,最大回撤率的使用者更在意相對的損失,其把回藏之前所賺的資金視爲自己的資金進行對待,而最大虧損率的使用者則更在意初始本金之上的虧損情況,這種絕對的損失是其主要的考量因素。

不論是最大回撤率、還是最大虧損率,都傾向於將策略損失的可能性作爲風險的主要來源,刻畫的都是策略淨值下跌的特徵情況。當然這兩者都具有數學易用性較差的缺點。如果研究者在評估風險時比較關注下跌的影響,認爲損失的不確定性比之盈利的不確定性能更好地反映量化交易策略的風險,那麼其實可以在方差、標準差的基礎計算形式上,加入對損失的判別或刻畫,從而既在一定程度上保留風險指標的良好數學特性,同時也更好地反映策略的實際表現。

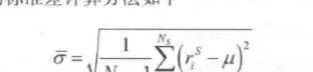

這種關注於損失的方差形式,在數學上一般被稱爲半方差,定義與普通的方差類似,唯一的區別在於,計算半方差時,整個統計過程中只使用那些小於均值的樣本。設推進分析中模擬交易期的收益率均值爲u,收益率小於均值μ的交易日共Ns天,其中第i個小於均值p的策略收益率爲啊,則模擬交易樣本下的半方差子可以計算如下

同樣的,爲了與收益率的量綱保持-致, 可以在樣本半方差的基礎上進行開平方處理,得到半側的標準差計算方法如下

可以看到,半方差實際上度量的是較差的收益率距離穩定收益的偏離度。而當收益率均值μ接近於零時,半方差實際上度量的就是策略損失情況的不確定性。同時,半方差還存在另外一種形式,也就是所謂的目標半方差,其將樣本選取的閾直由均值u變更爲某一具體的收益率目標。如果我們設定該收益率目標爲零,那目標半方差度量的就是策略損失的不確定性了。

但是值得注意的是,半方差這一類的風險指 標由於引入了對損失的刻畫,因此複雜程度還是要高於方差、標準差的,數學性質上也要遜色不少,在一些量化交易策略的模型中應用起來也更爲困難。例如在馬科維獲的最優投資組合理論中,基於多個資產的方差計算投資組合方差較爲方便,但是基於多個資產的半方差計算投資組合的半方差就箱要複雜得多的數學處理了。

最大回撤率、最大損失率,半方差、目標半方差這些風險度量指標都側重於刻畫量化交易策略損失一側的風險情況,我們可以將它們歸爲一個大的風險指標類別,一般稱之爲下側風險或者下行風險。在這一類風險指標中,還包括另外一些關注損失或其他負面情況的度量方式,例如在金融實務中有着廣泛應用的風險價值(Value at Risk, VaR)。

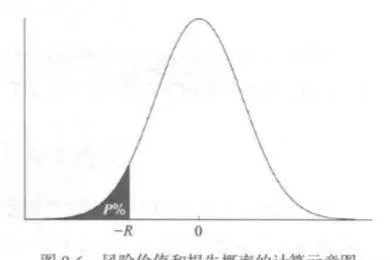

風險價值代表的是策略在某個概率下可能虧損的程度,或者更寬泛一點說,策略極端虧損的程度。其數學上的定義是,給定時間長度範圍,設定某一個概率P%,風險價值R可以使得策略收益小於一R的概率恰好爲P%。實際上,-R也就是收益的概率分佈下P%的分位數。如圖9-6所示,給定P%,就可以通過策略收益率的概率分佈計算得出風險價值R。舉例而言,給定5%的概率,如果5%概率下的風險價值爲0.8,則意味着量化交易策略的損失大於0.8的慨率爲5%。

預期損失是由風險價值引申出的風險度量指標,也被稱爲條件風險價值。在定義上,其是指某一個概率P%下,「所有可能的損失情況的期望值,也就是圖9-6中灰色區域的期望值。預期損失在數學性質上具有風險價值所沒有的次可加性,因此在研究投資組合風險時,有時候會是個比風險價值更爲合適的選擇。損失概率是一個與風險價值在內涵上同源的風險度量指標。區別在於,風險價值先設定概率P%,後計算分位數-R,而損失概率則是在設定好分位數-R的基礎上,計算該分位數所對應的概率P%。也就是說,損失概率代表的是策略收益小於某一個設定值的概率情況,其衡量的是量化交易策略極端虧損的可能性。

風險價值、預期損失和損失率討論的都是極端情況下的策略損失風險,但是其刻畫的風險又不如最大回撤率、最大損失率所刻畫得那麼極端,更偏向於對尾部某一個區間內的極端情況進行描述。因此,可以將它們看作介於最大回撤率和半方差之間的一類下側風險指標。

縱觀前面提到的收益率概率分佈、方差、標準差、最大回撤率、年化最大回撤率、最大虧損率、年化最大虧損率、半方差、目標半方差、風險價值、預期損失、損失概率等,都是基於歷史數據得到的統計指標,它們更傾向於對量化交易策略在已知數據下的表現進行描述。因此,將其用來對量化交易策略實際運行的風險情況進行事後度量和表述,是恰當合理的。

但是在研發量化交易策略時,它們更重要的作用往往是作爲策略風險的表徵加入策略模型構建當中。在這種使用方式下,實際上暗含着一個假設,即樣本時期策略表現出來的風險與策略在未來的風險是一致的。 建立這樣的假設之後,這些對於風險表現的描述纔可以看作是量化交易策略所固有的風險,從而將其應用於策略的構建研發等方面。

在量化交易策略度量風險時,存在另外一種假設, 即風險變化的模式是不變的,或者說在樣本時期和未來,風險模型是保持一致的。 基於這種假設,可以引入其他一些風險度量的方法,如條件方差等。一個計算條件方差比較著名的模型是廣義自迴歸條件異方差(GARCH)模型,其假設某個時間點t的收益率r,可以分解爲預期收益率E(r)和殘差項E,

然後假設收益率條件方差h,和往期殘差項8,以及往期條件方差h的:相關

式中,p和q是存在影響的往期期數,常見的GARCH模型一般將這兩個值都取爲1。面當預期收益率E(r)爲零時,可以將樣本所顯示的收益率直接作爲殘差項代人條件方差模型,簡化設置。

在確定方差變化的模式之後,通過在樣本數據上進行擬合估計就可以得到相應的參數值,進而得到具體的風險運行情況。如果讀者們對具體的估計過程感興趣,可以自行參閱相關的計量經濟學資料。

這兩種關於風險的假設比較起來,一個是假設整體風險保持不變,另一個是假設風險變化的模式保持不變,前者偏靜態,而後者偏動態。在第1章1.2節闡述量化交易策略優缺點時曾經提到過,由於數量化方法需要一定 量的數據樣本進行研究,而相應的數據都是隨着時間的推移逐漸產生的,因此從數據中抽取的數量化特徵也只會隨着時間的推移逐漸變化,這種緩慢變化的特性會導致量化交易策略較難適應市場的轉折。動態的風險度量方法在這個問題上稍有優勢,因此一些追求時效性的量化交易模型會傾向於使用這一類的方法來對風險狀態進行刻畫和調整。

在這兩節中,我們介紹了若干種風險度量的指標和方法。可以看到,各種風險度量方式都具有自身的特性,刻畫的風險特徵不同、數學特性不同、模型易用性不同、所基於的假設也不盡相同。這裏再次強調,在量化交易策略的研發過程中,研究人員有必要熟悉各種風險度量形式的含義和運用範圍、區分所使用的風險度量的適應環境,從而保證在不同情況下使用合適的風險度量方法,合理化整個研究流程。