在第10章中,我们介绍了针对量化择时策略的仓位决策方法。然后,第11章基于所介绍的仓位决策方法,研究了加入仓位优化的择时策略的两个具体案例。依照这一思路,我们将在这一章和下一章中论述仓位优化的选段策略。

正如第2章中曾提到的,买卖和仓位虽然是更为通用的说法,但是更适合于描述择时策略。针对选股策略而言,“仓位”的提法换为“配比”更为准确。相应的,我们要研究的就是比例优化的股票配置策略,或者说加入了投资组合决策的选股策略。

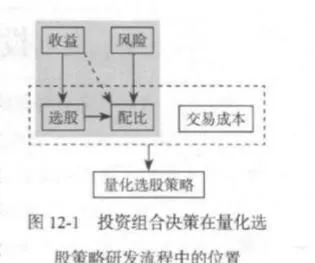

图12-1通过灰色区域说明了投资组合决策在量化选股策略研发流程中的位置。如图12-1所示,各只股票的具体配比也就是所要做的具体的投资组合决策,取决于股票的收益与风险。与择时策略仓位决策不同的是,投资组合决策往往是收益与风险同时作用的结果,决策模型一般要图求同时输入收益和风险。而本节要介绍的最优投资组合理论,正是这一类模型中的典型代表。

在第1章对量化交易策略进行简述时,我们已经提到过,马科维获的最优投资组合理论是一个业内较为认同的量化交易策略的开端。这一经典模型又被称为均值方差理论、均值方差优化模型现代投资组合理论等。

很明显,均值代表的是资产或投资组合的收益。至于方差,我们在第2章2.2节中也曾提到过,知道了一个投资组合中各个资产间的协方差矩阵之后,就可以根据公式计算出整个投资组合的方差,这代表了投资组合这一整体的风险水平。

方差的引入,以及多资产间协方差矩阵的引入,是最优投资组合理论最大的突破所在。在该理论问世之前,虽然也存在着“不要将所有鸡蛋放在同一个篮子里”一类的说法,但是如何具体进行分散化投资始终没有一个准确的解决方案。

而通过协方差矩阵来定量刻画资产间同涨同跌的程度,以及构造相应的模型,研究者第一次能够完全定量地进行分散投资的优化决策。随着对最优投资组合理论这一类方法的深入研究以及在实践中的大量应用,协方差矩阵作为多资产情况下的风险刻画指标已经被多数人接受。

下面我们基于数学模型简单介绍一下马科维茨的最优投资组合理论。假设日前有N个风险资产,研究者的目标是基于这N个风险资产,决定投资于各个资产上的具体金额,从而最终得到的投资组合最优。

由于实际的可用资金往往因为资产价格的变动而变化,因此针对各个资产占总资产金额的比例进行决策会是一个更为便利的设定。同仓位决策的情况相似,“比例”这一工具在投资组合决策中也是具有实际作用的。

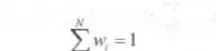

设N个风险资产的资金占比分别为w,w2, .. wy,各个资金占比均不小于零。研究目标就是决策出最优的N维向量w,其中W=(w, w2, . ww)'。由于N个风险资产组成了投资组合整体,因此应该满足下式

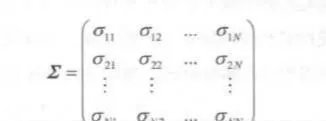

假设构建的投资组合在某一段时间内持有,我们需要知道这段时间内N个风险资产的预期收益率,分别设为门,r2, .. rNo同时,我们也需要知道这段时间内N个风险资产之间的预期协方差矩阵,设为

式中,oy是资产i和资产j之间的预期协方差,ou代表的,实际上就是资产i的预期方差。

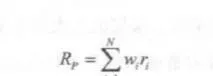

基于这些信息,可以计算得到这段时间内整个投资组合的预期收益与预期风险。由于可加性,投资组合的预期收益Rp实际上就是N个风险资产预期收益的线性组合,计算式如下

投资组合的预期风险通过预期方差来表示。但是方差不具备这种简单的可加性。为了得到投资组合的整体方差Vp,我们需要结合协方差一起进行计算, 矩阵形式的计算式如下

同时考虑投资组合的预期收益和预期风险,选取一个合适的“收益/风险”组合,就可以通过最优化得到最终的资产配比结果。一般而言,这一过程可以通过一个带约束的最优化问题来描述,求解这一最优化问题 就可以得到资产占比W并应用到具体投资当中。

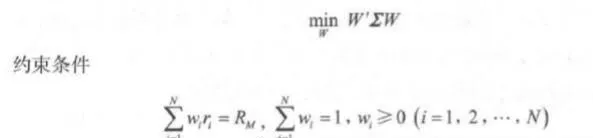

一个比较常见的最优化问题,是在固定好投资组合整体收益的基础上,最小化投资组合的整体风险。数学上可以描述如下

其中Ru是需要提前确定的投资组合收益水平。

是一个带有多个约束条件的最优化问题。作为一个二次优化问题,我们可以较为方便地得到W的最优解。对于这一最优问题具体的求解过程,这里就不再进行详细解释,请有兴趣的读者参阅相关资料。

另一种较为常见的最优化问题形式正好相反,是在固定好投资组合整体风险的基础上,最大化投资组合的整体收益。数学上的描述如下

式中,Vx是需要提前确定的投资组合方差水平。

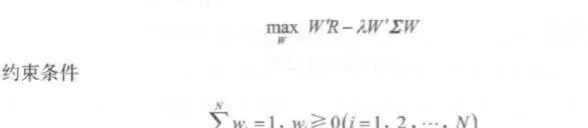

还有一种最优化问题的形式,采用的是类似于第9章9.3节中将风险和收益相结合的方式,将投资组合的整体风险和整体收益综合为一个目标函数进行优化。例如,使用第9章9.3节曾介绍过的收益率减去方差作为优化目标,用数学语言描述如下

其中R=(r,n2, -. rw',使得优化目标可以完全用矩阵形式表示。A是一个用以描述投资决策者风险偏好的参数。λ应该为正,这样目标参数就对风险给予了惩罚,符合实际情况。投资者较为厌恶风险时,对相同风险给予的惩罚力度更大,反映在参数设置上就是i较大:投资者较为偏爱风险时,对相同风险给予的惩罚力度更小,反映在参数设置上就是2较小。

以上就是比较常见的三种用来描述最优投资组合决策的数学模型形式。在叙述时,作者使用的是“预期收益”“预期风险”这样以未来预期为基础的描述方法,整个模型建立在对未来收益和未来风险的预测之上。如果我们基于历史样本数据来估计这段样本期内资产的收益和风险,并置于模型中进行W的优化,那么暗含的假设就是资产的收益和风险水平不变,估计出的历史结果就是对于未来的预期。

与此同时,我们也可以基于另外一种思路来考虑这个问题。当我们使用历史样本数据估计出这段样本期内资产的收益和风险后,就能够通过使用最优化模型,来计算出在这段时间内,资产配比wW应该如何设定才能使得资产组合的历史表现最好。那么在未来的操作中,投资者可以沿用这一最优的配比结果。

依照这两种思路,数学上的处理过程实际上是一样的, 最终做出的投资组合决策也是一样的。但是两者在内涵上有所不同,前者是基于预测做出的决策,后者则是基于最优交易系统做出的决策。读者们可以类比第4章4.1节中对两类量化择时策略的描述,来进一步理解其中的含义。

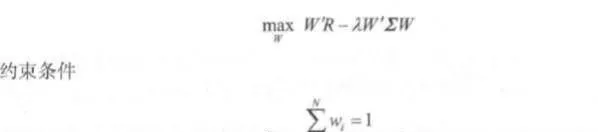

本节最后,我们简单介绍一下最优投资组合理论的变化形式。在均值方差优化的大框架下,可以通过改变具体的约束条件,使得模型能够更好地对现实交易情况进行刻画。

例如,当投资组合的构建允许卖空时,“各个资金占比均不小于零”的假设就可以被放宽。我们在最优化问题当中去掉这一部分约束 条件,相应的模型可以用数学描述如下

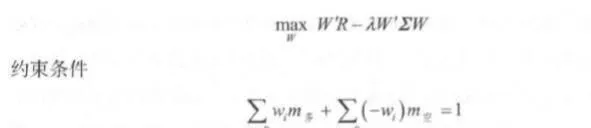

当然,这一个约束条件在资金使用层面上并不太符合实际。为了有效地刻画现实情况,可以设置得更复杂一点。如果在投资组合的实际构建中,不仅可以卖空,而且可以使用杠杆,那么假设做多的保证金比例是ms,做空的保证金比例是m空。此时,最优化问题变为

其中约束条件表示投资者在杠杆条件下,为了构建了完整的投资组合,刚好使用完所有的资金。

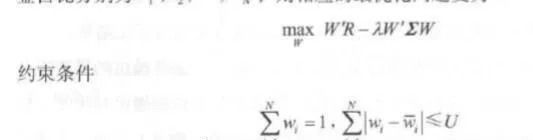

又比如,我们需要限制每一次重新构建投资组合时买卖资产的额度,那么可以在约束条件中加人对资产配置w变化的约束。设进行决策之前各个资产的资金占比分别为丽.网丽,则相应的最优化问题变为

式中,U是一个提前设定的比例系数,而增加的这一个约束条件, 就代表买卖资产的规模不超过总资产价值的比例U。

通过类似这样的增加约束条件或者改变约束条件,我们就可以根据各种各样的实际需求来构建最优化问题。例如,可以限制持有资产的数量,可以限制投资组合与基准组合之间的偏离度,也可以在因子模型的基础上限制投资组合在某个因子上的暴露程度,等等。

由于马科维茨的最优投资组合理论是现代金融研究的基石性理论之一,同时又对实业界的组合投资影响深远,因此不论是学术上还是实际操作上,都存在大量的关于最优投资组合理论及其内在思想的资料可供参考。而在其基础上发展出的其他相关理论,如有效前沿、资本市场线、资本资产定价模型等,更是具有丰富的内涵。有兴趣的读者应该查阅相关资料,进行进一步的学习。