在第10章中,我們介紹了針對量化擇時策略的倉位決策方法。然後,第11章基於所介紹的倉位決策方法,研究了加入倉位優化的擇時策略的兩個具體案例。依照這一思路,我們將在這一章和下一章中論述倉位優化的選段策略。

正如第2章中曾提到的,買賣和倉位雖然是更爲通用的說法,但是更適合於描述擇時策略。針對選股策略而言,“倉位”的提法換爲“配比”更爲準確。相應的,我們要研究的就是比例優化的股票配置策略,或者說加入了投資組合決策的選股策略。

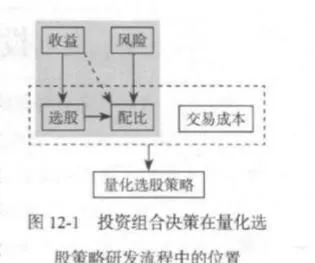

圖12-1通過灰色區域說明了投資組合決策在量化選股策略研發流程中的位置。如圖12-1所示,各只股票的具體配比也就是所要做的具體的投資組合決策,取決於股票的收益與風險。與擇時策略倉位決策不同的是,投資組合決策往往是收益與風險同時作用的結果,決策模型一般要圖求同時輸入收益和風險。而本節要介紹的最優投資組合理論,正是這一類模型中的典型代表。

在第1章對量化交易策略進行簡述時,我們已經提到過,馬科維獲的最優投資組合理論是一個業內較爲認同的量化交易策略的開端。這一經典模型又被稱爲均值方差理論、均值方差優化模型現代投資組合理論等。

很明顯,均值代表的是資產或投資組合的收益。至於方差,我們在第2章2.2節中也曾提到過,知道了一個投資組合中各個資產間的協方差矩陣之後,就可以根據公式計算出整個投資組合的方差,這代表了投資組合這一整體的風險水平。

方差的引入,以及多資產間協方差矩陣的引入,是最優投資組合理論最大的突破所在。在該理論問世之前,雖然也存在着“不要將所有雞蛋放在同一個籃子裏”一類的說法,但是如何具體進行分散化投資始終沒有一個準確的解決方案。

而通過協方差矩陣來定量刻畫資產間同漲同跌的程度,以及構造相應的模型,研究者第一次能夠完全定量地進行分散投資的優化決策。隨着對最優投資組合理論這一類方法的深入研究以及在實踐中的大量應用,協方差矩陣作爲多資產情況下的風險刻畫指標已經被多數人接受。

下面我們基於數學模型簡單介紹一下馬科維茨的最優投資組合理論。假設日前有N個風險資產,研究者的目標是基於這N個風險資產,決定投資於各個資產上的具體金額,從而最終得到的投資組合最優。

由於實際的可用資金往往因爲資產價格的變動而變化,因此針對各個資產佔總資產金額的比例進行決策會是一個更爲便利的設定。同倉位決策的情況相似,“比例”這一工具在投資組合決策中也是具有實際作用的。

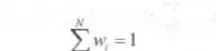

設N個風險資產的資金佔比分別爲w,w2, .. wy,各個資金佔比均不小於零。研究目標就是決策出最優的N維向量w,其中W=(w, w2, . ww)'。由於N個風險資產組成了投資組合整體,因此應該滿足下式

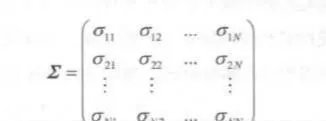

假設構建的投資組合在某一段時間內持有,我們需要知道這段時間內N個風險資產的預期收益率,分別設爲門,r2, .. rNo同時,我們也需要知道這段時間內N個風險資產之間的預期協方差矩陣,設爲

式中,oy是資產i和資產j之間的預期協方差,ou代表的,實際上就是資產i的預期方差。

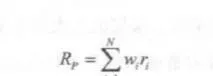

基於這些信息,可以計算得到這段時間內整個投資組合的預期收益與預期風險。由於可加性,投資組合的預期收益Rp實際上就是N個風險資產預期收益的線性組合,計算式如下

投資組合的預期風險通過預期方差來表示。但是方差不具備這種簡單的可加性。爲了得到投資組合的整體方差Vp,我們需要結合協方差一起進行計算, 矩陣形式的計算式如下

同時考慮投資組合的預期收益和預期風險,選取一個合適的“收益/風險”組合,就可以通過最優化得到最終的資產配比結果。一般而言,這一過程可以通過一個帶約束的最優化問題來描述,求解這一最優化問題 就可以得到資產佔比W並應用到具體投資當中。

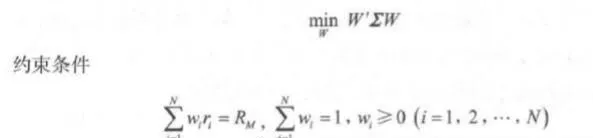

一個比較常見的最優化問題,是在固定好投資組合整體收益的基礎上,最小化投資組合的整體風險。數學上可以描述如下

其中Ru是需要提前確定的投資組合收益水平。

是一個帶有多個約束條件的最優化問題。作爲一個二次優化問題,我們可以較爲方便地得到W的最優解。對於這一最優問題具體的求解過程,這裏就不再進行詳細解釋,請有興趣的讀者參閱相關資料。

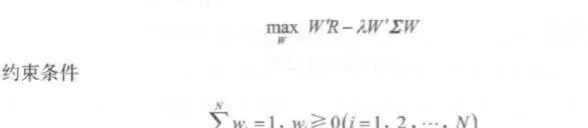

另一種較爲常見的最優化問題形式正好相反,是在固定好投資組合整體風險的基礎上,最大化投資組合的整體收益。數學上的描述如下

式中,Vx是需要提前確定的投資組合方差水平。

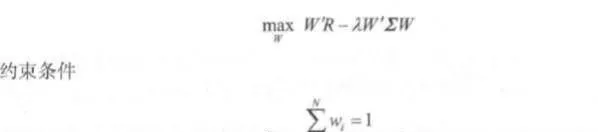

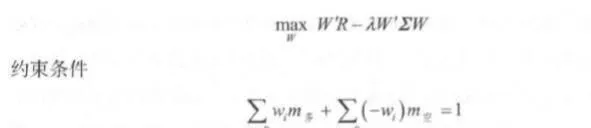

還有一種最優化問題的形式,採用的是類似於第9章9.3節中將風險和收益相結合的方式,將投資組合的整體風險和整體收益綜合爲一個目標函數進行優化。例如,使用第9章9.3節曾介紹過的收益率減去方差作爲優化目標,用數學語言描述如下

其中R=(r,n2, -. rw',使得優化目標可以完全用矩陣形式表示。A是一個用以描述投資決策者風險偏好的參數。λ應該爲正,這樣目標參數就對風險給予了懲罰,符合實際情況。投資者較爲厭惡風險時,對相同風險給予的懲罰力度更大,反映在參數設置上就是i較大:投資者較爲偏愛風險時,對相同風險給予的懲罰力度更小,反映在參數設置上就是2較小。

以上就是比較常見的三種用來描述最優投資組合決策的數學模型形式。在敘述時,作者使用的是“預期收益”“預期風險”這樣以未來預期爲基礎的描述方法,整個模型建立在對未來收益和未來風險的預測之上。如果我們基於歷史樣本數據來估計這段樣本期內資產的收益和風險,並置於模型中進行W的優化,那麼暗含的假設就是資產的收益和風險水平不變,估計出的歷史結果就是對於未來的預期。

與此同時,我們也可以基於另外一種思路來考慮這個問題。當我們使用歷史樣本數據估計出這段樣本期內資產的收益和風險後,就能夠通過使用最優化模型,來計算出在這段時間內,資產配比wW應該如何設定才能使得資產組合的歷史表現最好。那麼在未來的操作中,投資者可以沿用這一最優的配比結果。

依照這兩種思路,數學上的處理過程實際上是一樣的, 最終做出的投資組合決策也是一樣的。但是兩者在內涵上有所不同,前者是基於預測做出的決策,後者則是基於最優交易系統做出的決策。讀者們可以類比第4章4.1節中對兩類量化擇時策略的描述,來進一步理解其中的含義。

本節最後,我們簡單介紹一下最優投資組合理論的變化形式。在均值方差優化的大框架下,可以通過改變具體的約束條件,使得模型能夠更好地對現實交易情況進行刻畫。

例如,當投資組合的構建允許賣空時,“各個資金佔比均不小於零”的假設就可以被放寬。我們在最優化問題當中去掉這一部分約束 條件,相應的模型可以用數學描述如下

當然,這一個約束條件在資金使用層面上並不太符合實際。爲了有效地刻畫現實情況,可以設置得更復雜一點。如果在投資組合的實際構建中,不僅可以賣空,而且可以使用槓桿,那麼假設做多的保證金比例是ms,做空的保證金比例是m空。此時,最優化問題變爲

其中約束條件表示投資者在槓桿條件下,爲了構建了完整的投資組合,剛好使用完所有的資金。

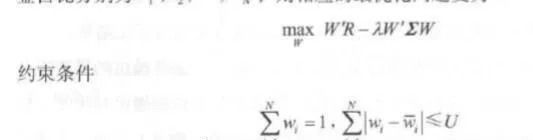

又比如,我們需要限制每一次重新構建投資組合時買賣資產的額度,那麼可以在約束條件中加人對資產配置w變化的約束。設進行決策之前各個資產的資金佔比分別爲麗.網麗,則相應的最優化問題變爲

式中,U是一個提前設定的比例係數,而增加的這一個約束條件, 就代表買賣資產的規模不超過總資產價值的比例U。

通過類似這樣的增加約束條件或者改變約束條件,我們就可以根據各種各樣的實際需求來構建最優化問題。例如,可以限制持有資產的數量,可以限制投資組合與基準組合之間的偏離度,也可以在因子模型的基礎上限制投資組合在某個因子上的暴露程度,等等。

由於馬科維茨的最優投資組合理論是現代金融研究的基石性理論之一,同時又對實業界的組合投資影響深遠,因此不論是學術上還是實際操作上,都存在大量的關於最優投資組合理論及其內在思想的資料可供參考。而在其基礎上發展出的其他相關理論,如有效前沿、資本市場線、資本資產定價模型等,更是具有豐富的內涵。有興趣的讀者應該查閱相關資料,進行進一步的學習。