多因子选股3等分

图8-12展示了将所有股票按照多因子模型的预期收益大小划分为3等份,每一等份中的股票又按照等权重进行组合时,3个等份各自的平均月度收益率情况。具体的收益率大小分别为2.25%、1.49%、0.75%。第1等份与第2等份之间相差0.76%,第2等份与第3等份之间相差0.74%,呈现出了一个比较稳定的下降趋势。

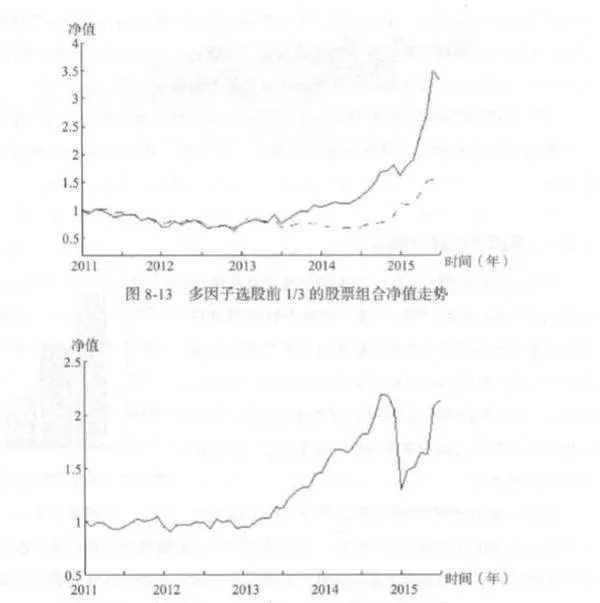

确定了逐月的排序和3等分之后,就可以得到第1等份股票组合的逐月变动情况,也就是多因子选股策略的交易详情。图8-13中的实线展示了使用多因子选股策略进行交易的情况下,以1为初始值的策略净值走势,虚线则是用来进行对比的同期沪深300指数走势。策略净值在2015年6月收盘时达到3.3271.四年半的策略收益率为232.71%,折算下来的年化收益率为30.62%。

图8-14则是逐月地将多因子选股排序前1/3的股票组合收益率减去沪深300指数的收益率后,所得到的收益率序列形成的净值走势。净值从2010年12月收盘的1开始,在2015 年6月底达到2.1358,四年半的收益率为113.58%,折算下来的年化收益率为18.37%。四年半之间的最大回撤率为40.62%,回撒的开始点为2014年9月收盘的2.1933,结束点则是2014年12月收盘的1.3024。同期对比来看,上一节推进分析的3等分策略下,四年半的收益率为127.77%,最大回撤率则为40.54%,回撤期的时间是一样的。

多因子选股10等分

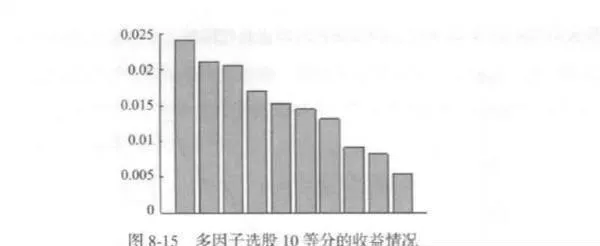

图8-15展示了将所有股票按照多因子模型的预期收益大小划分为10等份,每一等份中的股票又按照等权重进行组合时,10 个等份各自的平均月度收益情况。第1等份的月均收益率是10个等份中的最高值,为2.42%,第10等份的月均收益率则是10个等份中的最低值,为0.54%。其他等份也按照排序关系存在严格的下降趋势,而且下降的幅度比较稳定。

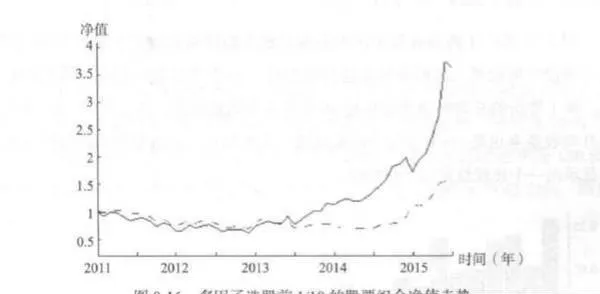

在确定了逐月的排序和10等分之后,也就得到了通过多因子模型选出的第1等份股票组合的逐月变动详情。图8-16中的实线展示了使用多因子选股策略进行交易时,以1为初始值的净值走势情况,虚线则是用来对比的沪深300指数走势。策略净值在2015年6月底达到3.6319,四年半的策略收益率为263.19%,折算下来的年化收益率为33.19%。

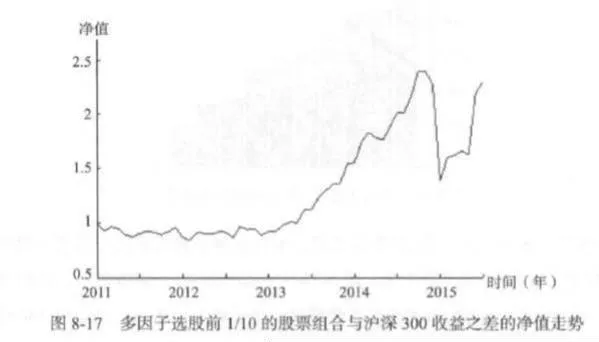

图8-17则是逐月地将多因子选股排序前1/10的股票组合收益率减去沪深300指数的收益率后,所得到的收益率序列形成的净值走势。净值从2010年12月收盘的1开始,在2015年6月底达到2.3012,四年半的收益率为130.12%,折算下来的年化收益率为20.35%。四年半之间的最大回撤率为42.29%,回撤的开始点为2014年9月收盘的2.4052,结束点则是2014年12月收盘的1.3881。同期对比来看,上一节推进分析的10等分策略下,四年半的收益率为167.57%,最大回撤率则为41 80%,回撤期的时间也是相同的。

多因子选股 30等分

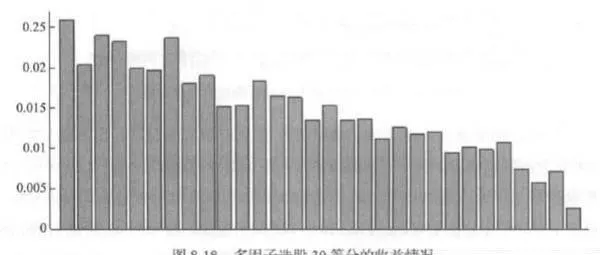

图8-18展示了将所有股票按照多因子模型的预期收益大小划分为30等份,每一等份中的股票又按照等权重进行组合时,30个等份各自的平均月度收益情况。第1等份的月均收益率同样是30个等份中的最高值,为2.59%,第30等份的月均收益率也是30个等份中的最低值,为0.25%。其他等份的收益情况也基本显示出一个比较稳定的下降趋势。

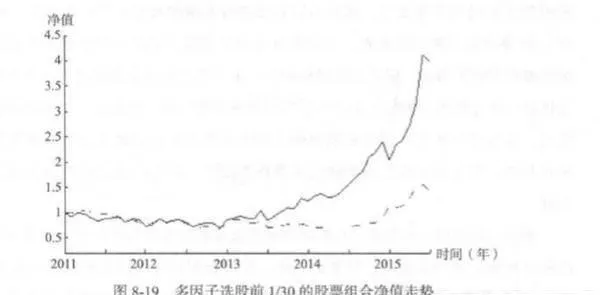

在确定了逐月的排序和30等分之后,也就得到了通过多因子模型选出的第1等份股票组合的逐月变动详情。图8-19中的实线展示了30等分的情况下,以1为初始值的多因子选股策略净值走势,虚线则是用来进行比较的沪深300指数走势。策略净值在2015年6月底达到3.9847,四年半的策略收益率为298.47%,折算下来的年化收益率为35.96%。

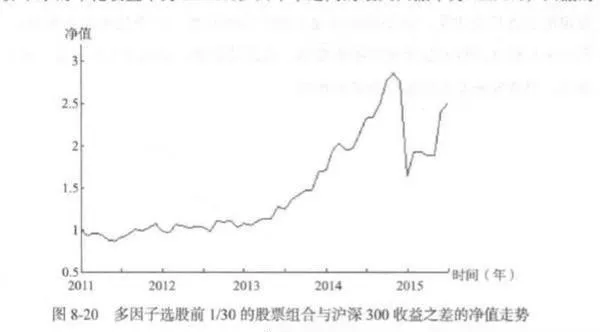

图8-20则是逐月地将多因子选股排序前1/30的股票组合收益率减去沪深300指数的收益率后,所得到的收益率序列形成的净值走势。净值从2010年12月收盘的1开始,在2015年6月底达到2.5080,四年半的收益率为150.80%,折算下来的年化收益率为22.67%。四年半之间的最大回撤率为42.51%,回撤的开始点为2014年10月收盘的2.8613,结束点则是2014年12月收盘的1.6450。同期对比来看,上一节推进分析的30等分策略下,四年半的收益率为174.34%,最大回撤率则为43.02%,回撤期的具体时间也是相同的。

由于本节中多因子选股策略多层推进分析的模拟交易时间与上一节推进分析的模拟交易时间完全重合,因此可以直接进行相应的对比。综合3等分、10等分、30等分这三种情况来看,多层推进分析下多因子选股策略的交易表现比单纯的推进分析下略差,但是差距同样很小。由于多层推进分析较之上一节的推进分析进-步考虑到了策略优化样本长度的过度拟合问题,因此这一差距是可 以接受的,而且可以认为多因子选股策略实际上具有比较稳健的有效性。在实际交易过程中,用来优化执行策略的样本期长度设定,也可以通过相同的方法实时

不过与此同时,本节所进行的多因子选股策略的多层推进分析存在两个需要注意的问题。其一是前面已经提到过的,使用数据的时间过长的问题,从1996年12月收盘开始的前面几年内,中国股市实际上还在不断地成熟与改进中,这一部分 数据的应用会在多大程度上影响整个回溯测试过程的内在一致性,是需要研发人员进行主观判断的问题。第二个问题在第6章介绍多层推进分析时也曾进行过阐述,就是这种方法会在检验些参数设置的过度拟合的同时,引入新的参数设置。在这一节的具体案例中,第二层推进分析可以用来研判白色框长度这一设定的过度拟合程度,但是同时增加了两个新的设置,一个是浅灰色框的长度,另一个是优化白色框长度时的搜索范围。因此增加这一层推进分析的意义到底有多大,仍需要研发人员进行合理的预判。