多因子選股3等分

圖8-12展示了將所有股票按照多因子模型的預期收益大小劃分爲3等份,每一等份中的股票又按照等權重進行組合時,3個等份各自的平均月度收益率情況。具體的收益率大小分別爲2.25%、1.49%、0.75%。第1等份與第2等份之間相差0.76%,第2等份與第3等份之間相差0.74%,呈現出了一個比較穩定的下降趨勢。

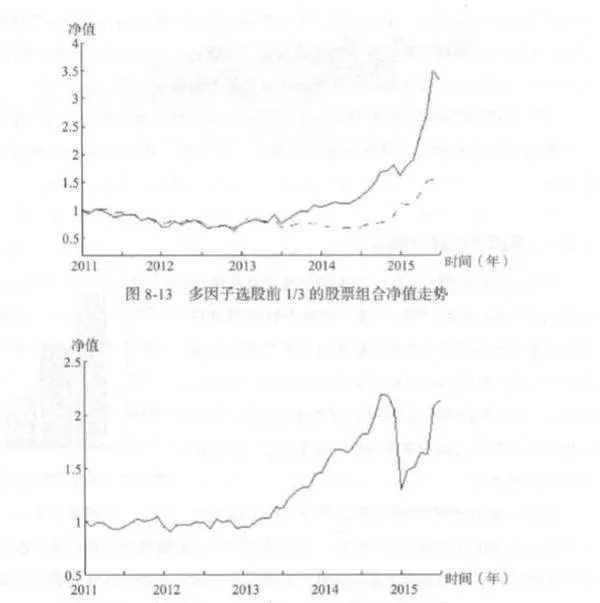

確定了逐月的排序和3等分之後,就可以得到第1等份股票組合的逐月變動情況,也就是多因子選股策略的交易詳情。圖8-13中的實線展示了使用多因子選股策略進行交易的情況下,以1爲初始值的策略淨值走勢,虛線則是用來進行對比的同期滬深300指數走勢。策略淨值在2015年6月收盤時達到3.3271.四年半的策略收益率爲232.71%,折算下來的年化收益率爲30.62%。

圖8-14則是逐月地將多因子選股排序前1/3的股票組合收益率減去滬深300指數的收益率後,所得到的收益率序列形成的淨值走勢。淨值從2010年12月收盤的1開始,在2015 年6月底達到2.1358,四年半的收益率爲113.58%,折算下來的年化收益率爲18.37%。四年半之間的最大回撤率爲40.62%,回撒的開始點爲2014年9月收盤的2.1933,結束點則是2014年12月收盤的1.3024。同期對比來看,上一節推進分析的3等分策略下,四年半的收益率爲127.77%,最大回撤率則爲40.54%,回撤期的時間是一樣的。

多因子選股10等分

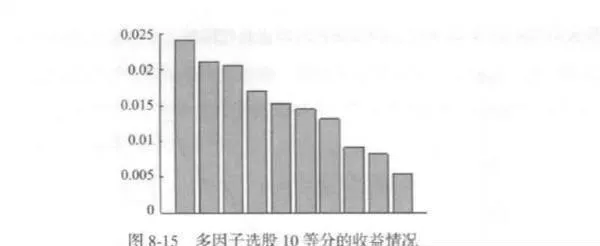

圖8-15展示了將所有股票按照多因子模型的預期收益大小劃分爲10等份,每一等份中的股票又按照等權重進行組合時,10 個等份各自的平均月度收益情況。第1等份的月均收益率是10個等份中的最高值,爲2.42%,第10等份的月均收益率則是10個等份中的最低值,爲0.54%。其他等份也按照排序關係存在嚴格的下降趨勢,而且下降的幅度比較穩定。

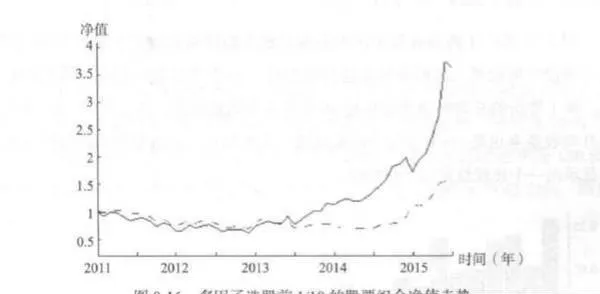

在確定了逐月的排序和10等分之後,也就得到了通過多因子模型選出的第1等份股票組合的逐月變動詳情。圖8-16中的實線展示了使用多因子選股策略進行交易時,以1爲初始值的淨值走勢情況,虛線則是用來對比的滬深300指數走勢。策略淨值在2015年6月底達到3.6319,四年半的策略收益率爲263.19%,折算下來的年化收益率爲33.19%。

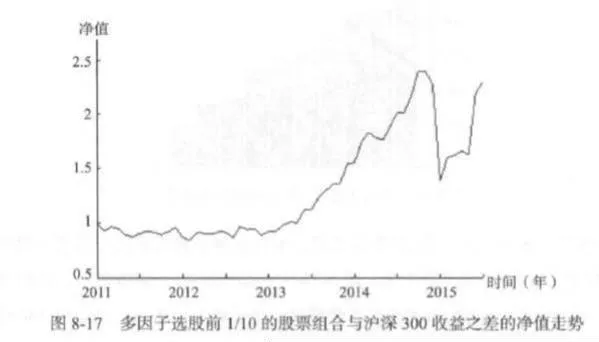

圖8-17則是逐月地將多因子選股排序前1/10的股票組合收益率減去滬深300指數的收益率後,所得到的收益率序列形成的淨值走勢。淨值從2010年12月收盤的1開始,在2015年6月底達到2.3012,四年半的收益率爲130.12%,折算下來的年化收益率爲20.35%。四年半之間的最大回撤率爲42.29%,回撤的開始點爲2014年9月收盤的2.4052,結束點則是2014年12月收盤的1.3881。同期對比來看,上一節推進分析的10等分策略下,四年半的收益率爲167.57%,最大回撤率則爲41 80%,回撤期的時間也是相同的。

多因子選股 30等分

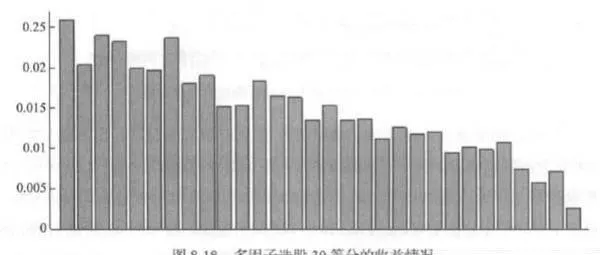

圖8-18展示了將所有股票按照多因子模型的預期收益大小劃分爲30等份,每一等份中的股票又按照等權重進行組合時,30個等份各自的平均月度收益情況。第1等份的月均收益率同樣是30個等份中的最高值,爲2.59%,第30等份的月均收益率也是30個等份中的最低值,爲0.25%。其他等份的收益情況也基本顯示出一個比較穩定的下降趨勢。

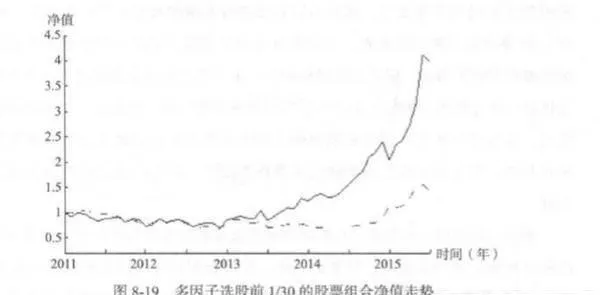

在確定了逐月的排序和30等分之後,也就得到了通過多因子模型選出的第1等份股票組合的逐月變動詳情。圖8-19中的實線展示了30等分的情況下,以1爲初始值的多因子選股策略淨值走勢,虛線則是用來進行比較的滬深300指數走勢。策略淨值在2015年6月底達到3.9847,四年半的策略收益率爲298.47%,折算下來的年化收益率爲35.96%。

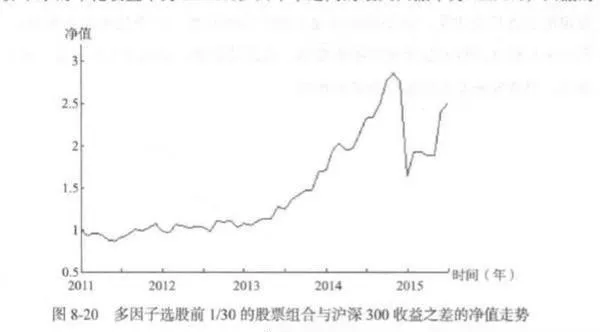

圖8-20則是逐月地將多因子選股排序前1/30的股票組合收益率減去滬深300指數的收益率後,所得到的收益率序列形成的淨值走勢。淨值從2010年12月收盤的1開始,在2015年6月底達到2.5080,四年半的收益率爲150.80%,折算下來的年化收益率爲22.67%。四年半之間的最大回撤率爲42.51%,回撤的開始點爲2014年10月收盤的2.8613,結束點則是2014年12月收盤的1.6450。同期對比來看,上一節推進分析的30等分策略下,四年半的收益率爲174.34%,最大回撤率則爲43.02%,回撤期的具體時間也是相同的。

由於本節中多因子選股策略多層推進分析的模擬交易時間與上一節推進分析的模擬交易時間完全重合,因此可以直接進行相應的對比。綜合3等分、10等分、30等分這三種情況來看,多層推進分析下多因子選股策略的交易表現比單純的推進分析下略差,但是差距同樣很小。由於多層推進分析較之上一節的推進分析進-步考慮到了策略優化樣本長度的過度擬合問題,因此這一差距是可 以接受的,而且可以認爲多因子選股策略實際上具有比較穩健的有效性。在實際交易過程中,用來優化執行策略的樣本期長度設定,也可以通過相同的方法即時

不過與此同時,本節所進行的多因子選股策略的多層推進分析存在兩個需要注意的問題。其一是前面已經提到過的,使用數據的時間過長的問題,從1996年12月收盤開始的前面幾年內,中國股市實際上還在不斷地成熟與改進中,這一部分 數據的應用會在多大程度上影響整個回溯測試過程的內在一致性,是需要研發人員進行主觀判斷的問題。第二個問題在第6章介紹多層推進分析時也曾進行過闡述,就是這種方法會在檢驗些參數設置的過度擬合的同時,引入新的參數設置。在這一節的具體案例中,第二層推進分析可以用來研判白色框長度這一設定的過度擬合程度,但是同時增加了兩個新的設置,一個是淺灰色框的長度,另一個是優化白色框長度時的搜索範圍。因此增加這一層推進分析的意義到底有多大,仍需要研發人員進行合理的預判。