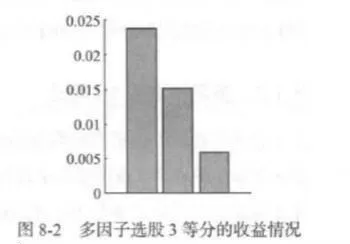

多因子选股3等分

图8-2展示了将所有股票按照多因子模型的预期收益大小划分为3等份,每一等份中的股票又按照等权重进行组合时,3个等份各自的平均月度收益率情况,具体大小分别为2.38%、1.51% 和0.60%。第1等份与第2等份之间相差0.87%,第2等份与:第3等份之间相差0.91%,呈现出一个比较稳定的下降趋势。

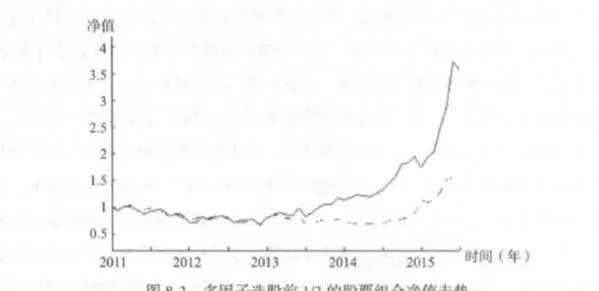

确定了逐月的排序和3等分之后,就可以得到第1等份股票组合的逐月变动情况,也就是多因子选股策略的交易详情。图8-3中的实线展示了使用多因子选股策略进行交易的情况下,以1为初始值的策略净值走势,虚线则是用来进行对比的同期沪深300指数走势。策略净值在2015年6月收盘时达到3.5613.四年半的策略收益率为256.13%,折算下来的年化收益率为32.61%。

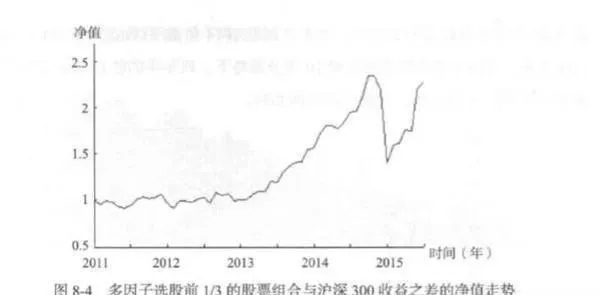

图8-4则是逐月地将多因子选股排序前1/3的股票组合收益率减去沪深300指数的收益率后,所得到的收益率序列形成的净值走势。净值从2010年12月收盘的1开始,在2015年6月底达到2.2777,四年半的收益率为127.77%,折算下来的年化收益率为20.07%。四年半之间的最大回撤率为40.54%,回撇的开始点为2014年9月收盘的2.3527,结束点则是2014年12月收盘的1.3990。同期对比来看,多因子选股简单优化的3等分策略下,四年半的收益率为133.64%,最大回撤率则为40.50%,且回撤期的时间一致。

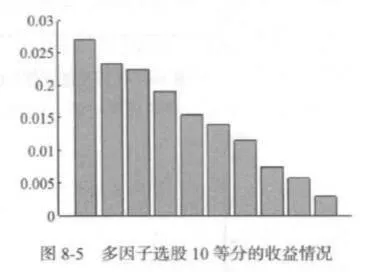

多因子选股 10等分

图8-5展示了将所有股票按照多因子模型的预期收益大小划分为10等份,每一等份中的股票又按照等权重进行组合时,10个等份各自的平均月度收益情况。第1等份的月均收益率是10个等份中的最高值,为2.71%,第10等份的月均收益率则是10个等份中的最低值,为0.29%。其他等份也按照排序关系存在严格的下降趋势,而且下降的幅度比较稳定。这与第5章5.4节中相关结果的表现是一致的,说明与两个单因子相比,多因子模型可以使等分下的未来收益率具有更平稳的趋势。而由于推进分析本身的优点,这里的结果无疑更加具有说服力。

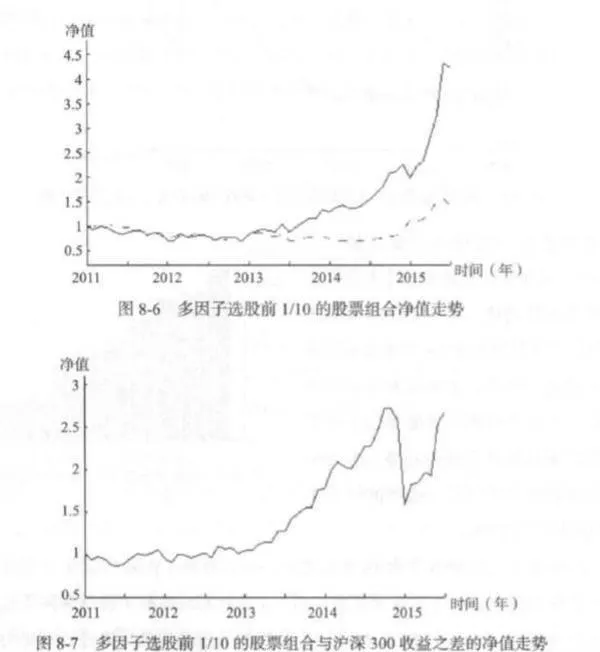

在确定了逐月的排序和10等分之后,也就得到了通过多因子模型选出的第1等份股票组合的逐月变动详情。图8-6中的实线展示了使用多因子选股策略进行交易时,以1为初始值的净值走势情况,虚线则是用来进行对比的沪深300指数走势。策略净值在2015年6月底达到4.2323,四年半的策略收益率为323.23%,折算下来的年化收益率为37.80%。

图8-7则是逐月地将多因子选股排序前1/10的股票组合收益率减去沪深300指数的收益率后,所得到的收益率序列形成的净值走势。净值从2010年12月收盘的1开始,在2015年6月底达到2.6757,四年半的收益率为167.57%,折算下来的年化收益率为24.45%。四年半之间的最大回撤率为41.80%,回撤的开始点为2014年9月收盘的2.7217,结束点则是2014年12月收盘的1.5841。同期对比来看,多因子选股简单优化的10等分策略下,四年半的收益率为177.47%,最大回撤率则为41.79%,回撤期的时间相同。

多因子选股 30等分

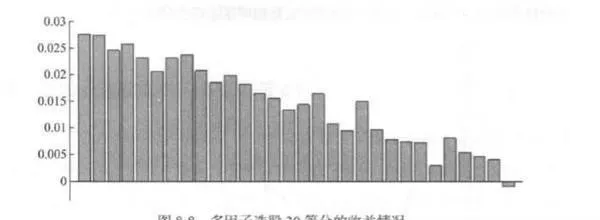

图8-8展示了将所有股票按照多因子模型的预期收益大小划分为30等份,每一等份中的股票又按照等权重进行组合时,30个等份各自的平均月度收益情况。第1等份的月均收益率同样也是30个等份中的最高值,为2.76%,第30等份的月均收益率也是30个等份中的最低值,为-0.083%。其他等份的收益情况也基本显示出一个比较平稳的下降趋势。

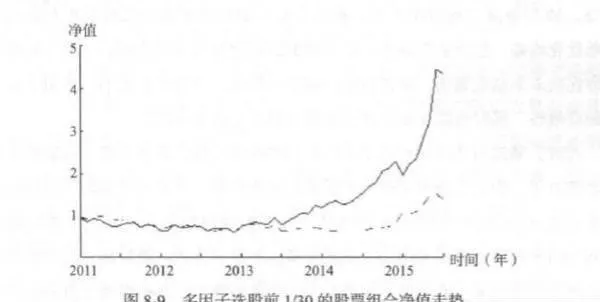

在确定了逐月的排序和30等分之后,也就得到了通过多因子模型选出的第1等份股票组合的逐月变动详情。图8-9中的实线展示了30等分的情况下,以:1为初始值的多因子选股策略净值走势,虚线则是用来进行比较的沪深300指数走势。策略净值在2015年6月底达到4.3460,四年半的策略收益率为334.60%,折算下来的年化收益率为38.61%。

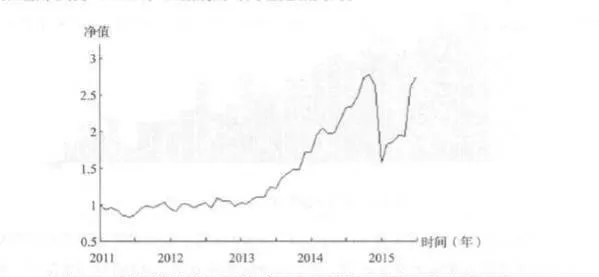

图8-10则是逐月地将多因子选股排序前1/30 的股票组合收益率减去沪深300指数的收益率后,所得到的收益率序列形成的净值走势。净值从2010年12月收盘的1开始,在2015年6月 底达到2.7434,四年半的收益率为174.34%,折算下来的年化收益率为25.14%。四年半的最大回撤率为43.02%,回撤的开始点为2014年10月收盘的2.7749,结束点则是2014年12月收盘的1.5812。同期对比来看,多因子选股简单优化的30等分策略下,四年半的收益率为191.79%,最大回撤率则为43.08%,回撤期的时间也是相同的。

由于本节中多因子选段策略推进分析的模拟交易时间与第5章5.4节简单优化下的模拟交易时间完全重合,因此可以直接进行相应的对比。综合3等分、10等分、30等分这三种情况来看,推进分析下的多因子选股策略的盈利表现较之简单优化略差,但是差距很小,最大回撤的程度则几乎没有区别。鉴于简单优化中存在的未来信息偏误,推进分析的结果已经在一定程度上说明了多因子选股策略的有效性,同时也体现出了逐行优化更贴近交易点的优势。

此外,通过对比两个单因子策略的结果可以发现,虽然多因子选股策略中包含市值因子,但是市值因子作为单因子的表现实际上是要好于多因子选股的。这主要是由于在2014年年底和2015年年初的特殊时间段内,多因子选股策略中的两个因子同时遭遇到了因子失效的问题,所以多因子选股策略在没有降低最大回撤风险的情况下,收益情况却被两个因子平均化了,进面形成了这种退化的结果。但是在真实的策略研发过程中,即使在样本中出现了这样的问题,作者同样建议在多因子选股策略中尽可能多地吸收有效因子。只要研究人员通过逻辑判断出多个因子之间没有非常强的内在相关性,例如本书例子中的市值因子和上个月收益反转因子,就应当把多个有效因子的结合视为一个可能更优的选择来看待。这样的做法源于多因子选设策略本身的内在经济直觉,而不是数据实证的结果。

虽然本书整个篇幅都在讲解数据的实证研究,但是在作者的观念里,经济直觉的重要性其实是要高于纯粹的数据研究结果的。