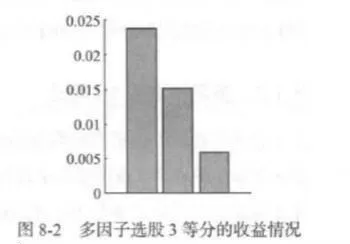

多因子選股3等分

圖8-2展示了將所有股票按照多因子模型的預期收益大小劃分爲3等份,每一等份中的股票又按照等權重進行組合時,3個等份各自的平均月度收益率情況,具體大小分別爲2.38%、1.51% 和0.60%。第1等份與第2等份之間相差0.87%,第2等份與:第3等份之間相差0.91%,呈現出一個比較穩定的下降趨勢。

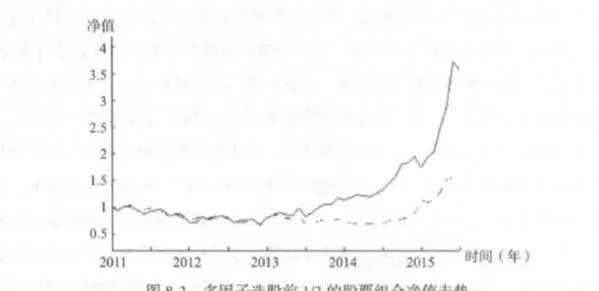

確定了逐月的排序和3等分之後,就可以得到第1等份股票組合的逐月變動情況,也就是多因子選股策略的交易詳情。圖8-3中的實線展示了使用多因子選股策略進行交易的情況下,以1爲初始值的策略淨值走勢,虛線則是用來進行對比的同期滬深300指數走勢。策略淨值在2015年6月收盤時達到3.5613.四年半的策略收益率爲256.13%,折算下來的年化收益率爲32.61%。

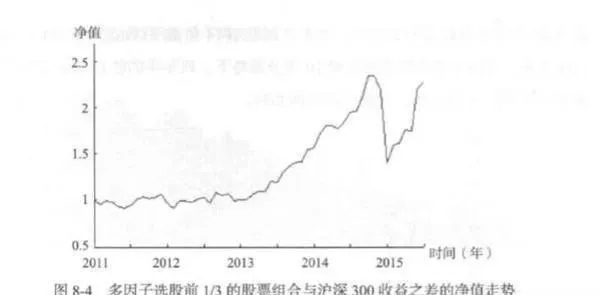

圖8-4則是逐月地將多因子選股排序前1/3的股票組合收益率減去滬深300指數的收益率後,所得到的收益率序列形成的淨值走勢。淨值從2010年12月收盤的1開始,在2015年6月底達到2.2777,四年半的收益率爲127.77%,折算下來的年化收益率爲20.07%。四年半之間的最大回撤率爲40.54%,回撇的開始點爲2014年9月收盤的2.3527,結束點則是2014年12月收盤的1.3990。同期對比來看,多因子選股簡單優化的3等分策略下,四年半的收益率爲133.64%,最大回撤率則爲40.50%,且回撤期的時間一致。

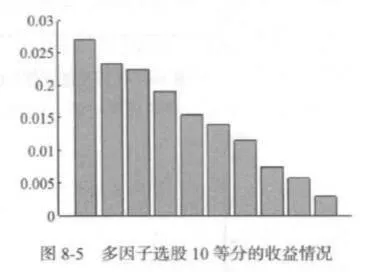

多因子選股 10等分

圖8-5展示了將所有股票按照多因子模型的預期收益大小劃分爲10等份,每一等份中的股票又按照等權重進行組合時,10個等份各自的平均月度收益情況。第1等份的月均收益率是10個等份中的最高值,爲2.71%,第10等份的月均收益率則是10個等份中的最低值,爲0.29%。其他等份也按照排序關係存在嚴格的下降趨勢,而且下降的幅度比較穩定。這與第5章5.4節中相關結果的表現是一致的,說明與兩個單因子相比,多因子模型可以使等分下的未來收益率具有更平穩的趨勢。而由於推進分析本身的優點,這裏的結果無疑更加具有說服力。

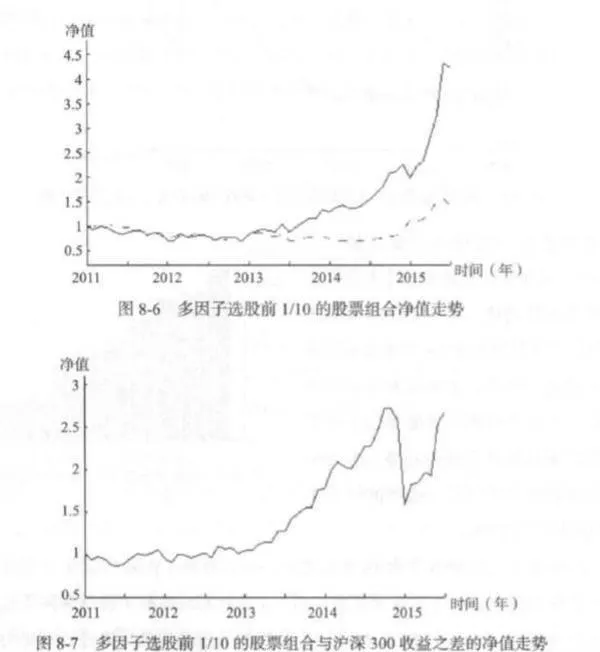

在確定了逐月的排序和10等分之後,也就得到了通過多因子模型選出的第1等份股票組合的逐月變動詳情。圖8-6中的實線展示了使用多因子選股策略進行交易時,以1爲初始值的淨值走勢情況,虛線則是用來進行對比的滬深300指數走勢。策略淨值在2015年6月底達到4.2323,四年半的策略收益率爲323.23%,折算下來的年化收益率爲37.80%。

圖8-7則是逐月地將多因子選股排序前1/10的股票組合收益率減去滬深300指數的收益率後,所得到的收益率序列形成的淨值走勢。淨值從2010年12月收盤的1開始,在2015年6月底達到2.6757,四年半的收益率爲167.57%,折算下來的年化收益率爲24.45%。四年半之間的最大回撤率爲41.80%,回撤的開始點爲2014年9月收盤的2.7217,結束點則是2014年12月收盤的1.5841。同期對比來看,多因子選股簡單優化的10等分策略下,四年半的收益率爲177.47%,最大回撤率則爲41.79%,回撤期的時間相同。

多因子選股 30等分

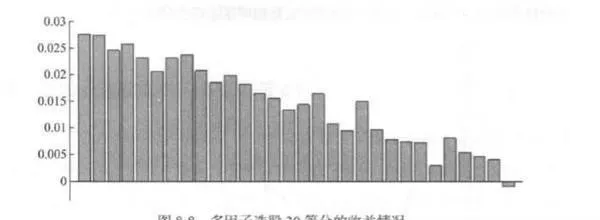

圖8-8展示了將所有股票按照多因子模型的預期收益大小劃分爲30等份,每一等份中的股票又按照等權重進行組合時,30個等份各自的平均月度收益情況。第1等份的月均收益率同樣也是30個等份中的最高值,爲2.76%,第30等份的月均收益率也是30個等份中的最低值,爲-0.083%。其他等份的收益情況也基本顯示出一個比較平穩的下降趨勢。

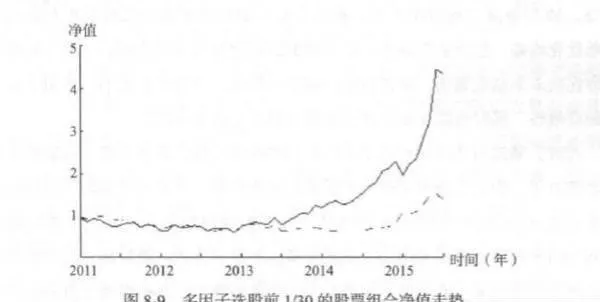

在確定了逐月的排序和30等分之後,也就得到了通過多因子模型選出的第1等份股票組合的逐月變動詳情。圖8-9中的實線展示了30等分的情況下,以:1爲初始值的多因子選股策略淨值走勢,虛線則是用來進行比較的滬深300指數走勢。策略淨值在2015年6月底達到4.3460,四年半的策略收益率爲334.60%,折算下來的年化收益率爲38.61%。

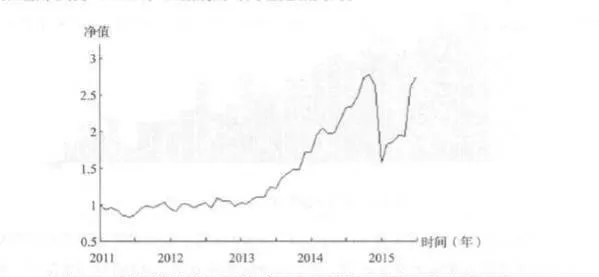

圖8-10則是逐月地將多因子選股排序前1/30 的股票組合收益率減去滬深300指數的收益率後,所得到的收益率序列形成的淨值走勢。淨值從2010年12月收盤的1開始,在2015年6月 底達到2.7434,四年半的收益率爲174.34%,折算下來的年化收益率爲25.14%。四年半的最大回撤率爲43.02%,回撤的開始點爲2014年10月收盤的2.7749,結束點則是2014年12月收盤的1.5812。同期對比來看,多因子選股簡單優化的30等分策略下,四年半的收益率爲191.79%,最大回撤率則爲43.08%,回撤期的時間也是相同的。

由於本節中多因子選段策略推進分析的模擬交易時間與第5章5.4節簡單優化下的模擬交易時間完全重合,因此可以直接進行相應的對比。綜合3等分、10等分、30等分這三種情況來看,推進分析下的多因子選股策略的盈利表現較之簡單優化略差,但是差距很小,最大回撤的程度則幾乎沒有區別。鑑於簡單優化中存在的未來信息偏誤,推進分析的結果已經在一定程度上說明了多因子選股策略的有效性,同時也體現出了逐行優化更貼近交易點的優勢。

此外,通過對比兩個單因子策略的結果可以發現,雖然多因子選股策略中包含市值因子,但是市值因子作爲單因子的表現實際上是要好於多因子選股的。這主要是由於在2014年年底和2015年年初的特殊時間段內,多因子選股策略中的兩個因子同時遭遇到了因子失效的問題,所以多因子選股策略在沒有降低最大回撤風險的情況下,收益情況卻被兩個因子平均化了,進面形成了這種退化的結果。但是在真實的策略研發過程中,即使在樣本中出現了這樣的問題,作者同樣建議在多因子選股策略中儘可能多地吸收有效因子。只要研究人員通過邏輯判斷出多個因子之間沒有非常強的內在相關性,例如本書例子中的市值因子和上個月收益反轉因子,就應當把多個有效因子的結合視爲一個可能更優的選擇來看待。這樣的做法源於多因子選設策略本身的內在經濟直覺,而不是數據實證的結果。

雖然本書整個篇幅都在講解數據的實證研究,但是在作者的觀念裏,經濟直覺的重要性其實是要高於純粹的數據研究結果的。