美聯儲將於北京時間6月15日晚間公布5月工業產出月率。市場暫無明確共識數字,但同期的領先指標相當樂觀——5月ISM製造業指數升至54、創四年新高,暗示繼4月工業產出月增0.7%後,5月生產動能有望延續擴張。這份數據落在聯準會(Fed)6月利率會議前一天公布,市場關注的分歧在於:製造業景氣的回暖,能否轉化為產能利用率的實質回升、還是僅停留在情緒面。

上期回顧 vs 本期預期

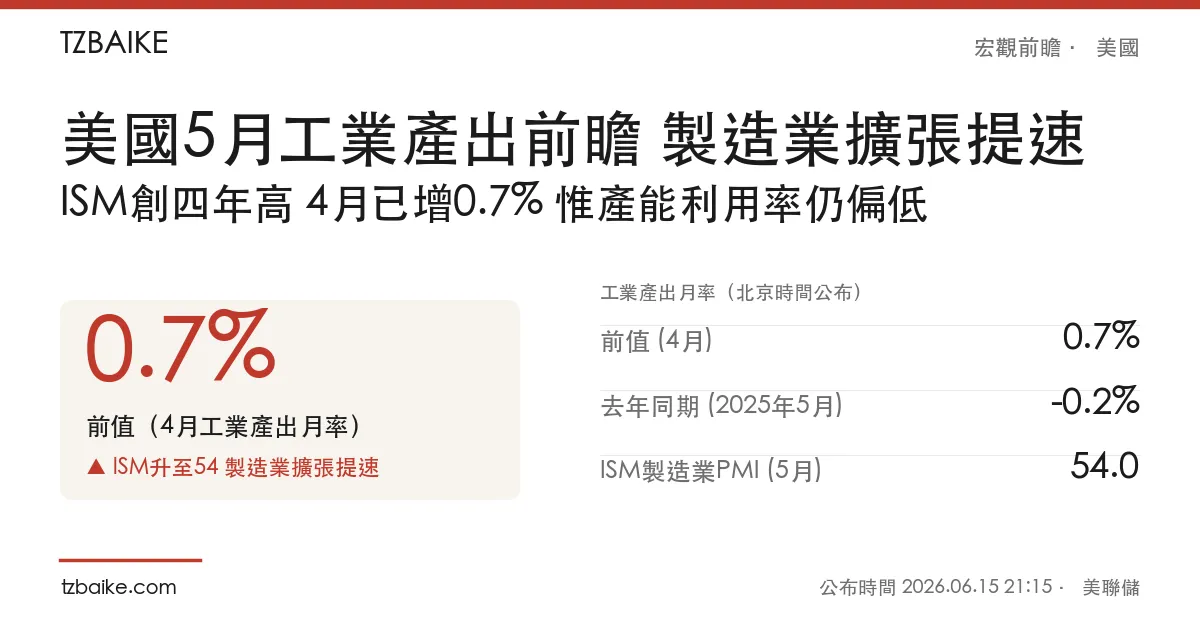

| 指標 | 前值(4月) | 本期(5月) | 去年同期(2025年5月) |

|---|---|---|---|

| 工業產出月率 | 0.7% | 待公布 | -0.2% |

| ISM製造業PMI(領先指標) | — | 54.0(5月已公布) | — |

領先指標轉強:ISM創四年新高

判斷5月工業產出走向,最佳的領先參考是已公布的ISM製造業指數。據ISM與新浪財經,5月ISM製造業指數達54,較4月上升1.3個百分點、高於道瓊斯預期的53.2,創2022年5月以來最高,製造業活動已連續第五個月擴張,且擴張速度為四年來最快。細項上,新訂單指數升至56.8、就業指數升至48.6、價格指數回落至82.1;在ISM追蹤的17個製造業行業中,多達16個報告增長。新訂單的強勁與行業的全面擴張,都指向5月工業生產有望延續正成長。

不尋常之處:景氣回暖,產能利用率卻仍偏低

然而,製造業景氣的回暖尚未完全反映在硬數據上。據美聯儲G.17報告,4月工業產出月增0.7%(3月為下降0.3%),其中製造業產出增0.6%、公用事業增1.9%、礦業微降0.1%;但4月產能利用率僅76.1%,仍較1972至2025年的長期均值低3.3個百分點,顯示產能閒置依舊明顯。換言之,即便ISM情緒高漲、產出回升,美國工業距離滿載運轉仍有相當距離——這也是本次數據需要驗證的關鍵:情緒能否轉化為實質產能的回補。

三種情境推演:牽動週期股與Fed判斷

由於數據落在Fed會議前一天,工業產出將與製造業前景一併影響市場對經濟韌性的判斷:

- 強於前值:若月率明顯超過4月的0.7%,將印證ISM升至54的擴張訊號,強化經濟韌性敘事,料利多週期類股與工業股。

- 大致持平:延續溫和擴張符合領先指標指向,市場反應料有限,焦點仍在隔日的FOMC決議。

- 意外轉弱:若產出回落甚至轉負(如3月的-0.5%重演),將凸顯製造業軟數據強、硬數據弱的背離,加深市場對復甦成色的疑慮。

公布後重點關注

數據出爐後,可優先檢視四項重點:製造業產出能否延續4月0.6%的增勢、產能利用率能否自76.1%回升、礦業與公用事業分項的拖累或貢獻,以及工業數據與ISM領先指標的方向是否一致——後者將決定製造業回暖是真實復甦,還是僅止於情緒。