美联储将于北京时间6月15日晚间公布5月工业产出月率。市场暂无明确共识数字,但同期的领先指针相当乐观——5月ISM制造业指数升至54、创四年新高,暗示继4月工业产出月增0.7%后,5月生产动能有望延续扩张。这份数据落在联准会(Fed)6月利率会议前一天公布,市场关注的分歧在于:制造业景气的回暖,能否转化为产能利用率的实质回升、还是仅停留在情绪面。

上期回顾 vs 本期预期

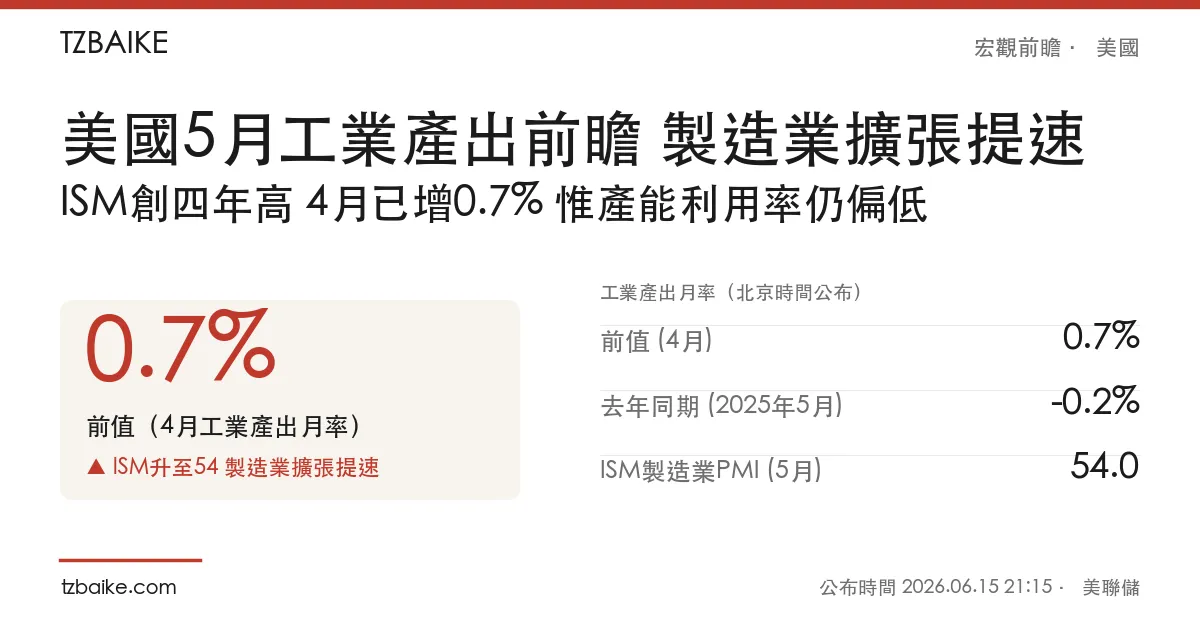

| 指针 | 前值(4月) | 本期(5月) | 去年同期(2025年5月) |

|---|---|---|---|

| 工业产出月率 | 0.7% | 待公布 | -0.2% |

| ISM制造业PMI(领先指针) | — | 54.0(5月已公布) | — |

领先指针转强:ISM创四年新高

判断5月工业产出走向,最佳的领先参考是已公布的ISM制造业指数。据ISM与新浪财经,5月ISM制造业指数达54,较4月上升1.3个百分点、高于道琼斯预期的53.2,创2022年5月以来最高,制造业活动已连续第五个月扩张,且扩张速度为四年来最快。细项上,新订单指数升至56.8、就业指数升至48.6、价格指数回落至82.1;在ISM追踪的17个制造业行业中,多达16个报告增长。新订单的强劲与行业的全面扩张,都指向5月工业生产有望延续正成长。

不寻常之处:景气回暖,产能利用率却仍偏低

然而,制造业景气的回暖尚未完全反映在硬数据上。据美联储G.17报告,4月工业产出月增0.7%(3月为下降0.3%),其中制造业产出增0.6%、公用事业增1.9%、矿业微降0.1%;但4月产能利用率仅76.1%,仍较1972至2025年的长期均值低3.3个百分点,显示产能闲置依旧明显。换言之,即便ISM情绪高涨、产出回升,美国工业距离满载运转仍有相当距离——这也是本次数据需要验证的关键:情绪能否转化为实质产能的回补。

三种情境推演:牵动周期股与Fed判断

由于数据落在Fed会议前一天,工业产出将与制造业前景一并影响市场对经济韧性的判断:

- 强于前值:若月率明显超过4月的0.7%,将印证ISM升至54的扩张信号,强化经济韧性叙事,料利多周期类股与工业股。

- 大致持平:延续温和扩张符合领先指针指向,市场反应料有限,焦点仍在隔日的FOMC决议。

- 意外转弱:若产出回落甚至转负(如3月的-0.5%重演),将凸显制造业软数据强、硬数据弱的背离,加深市场对复苏成色的疑虑。

公布后重点关注

数据出炉后,可优先查看四项重点:制造业产出能否延续4月0.6%的增势、产能利用率能否自76.1%回升、矿业与公用事业分项的拖累或贡献,以及工业数据与ISM领先指针的方向是否一致——后者将决定制造业回暖是真实复苏,还是仅止于情绪。