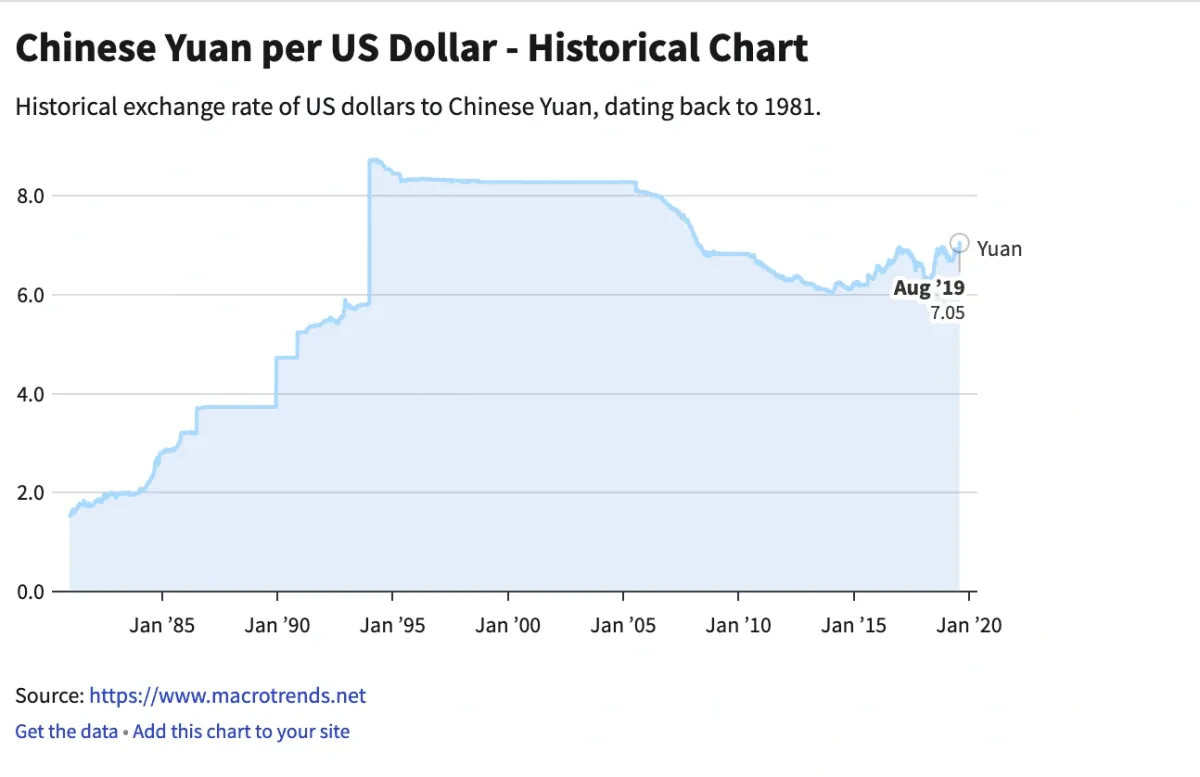

2015年8月11日,中國人民銀行出人意料地連續三次下調人民幣匯率,使其貶值超過3%。自2005年以來,人民幣對美元已升值33%。

首次貶值是20年來幅度最大的一次。此舉出乎意料,許多人認爲這是中國爲提振出口、支撐數十年來最慢增速的經濟而採取的孤注一擲的舉措。然而,中國人民銀行聲稱,貶值是其向市場經濟轉型改革的一部分。此舉在全球範圍內產生了重大影響。

要點總結

- 經過十年對美元的持續升值,投資者已經習慣了人民幣的穩定性和不斷增強的實力。

- 自2013年3月首次就任以來,中國國家主席習近平就承諾,政府將致力於推動中國經濟向更加市場化的方向進行改革。

- 儘管國際貨幣基金組織做出了回應,但許多人仍然懷疑中國對自由市場價值的承諾,認爲新的匯率政策仍然類似於有管理的浮動匯率制。

- 貨幣貶值對中美關係造成的負面影響,也導致中國在 2019 年和 2020 年初一度被貼上“匯率操縱國”的標籤。

市場感到意外

經過十年對美元的穩步升值,投資者已經習慣了人民幣的穩定和不斷增強的實力。隨後兩天人民幣下跌4%,按股市標準來看跌幅不大。然而,外匯市場上的許多投機者都使用了高槓桿。

自動止損單是槓桿外匯交易者保護自己免受政策突變影響的最佳方法之一。

受人民幣貶值影響,美國、歐洲和拉丁美洲的股市也紛紛下跌。大多數貨幣也受到衝擊。一些人認爲,此舉意在提升出口吸引力,即便中國經濟增速放緩。然而,中國人民銀行表示,此次人民幣貶值另有其他原因。

對國際貨幣基金組織的影響

中國國家主席習近平在2013年3月首次就任時就承諾,政府將致力於推動中國經濟向更加市場化的方向改革。這使得人民銀行關於人民幣貶值的目的是讓市場在決定人民幣價值方面發揮更大作用的說法更具可信度。

此次貶值公告發布之際,中國人民銀行發表官方聲明稱,由於此次“一次性貶值”,人民幣中間價將“更加貼近前一日的即期收盤價”。此外,此舉旨在“賦予市場在人民幣匯率決定中更大的作用,以期實現更深層次的貨幣改革”。

當時,康奈爾大學的埃斯瓦爾·普拉薩德教授指出,此舉也符合中國“緩慢但穩步”的市場導向型改革。人民幣貶值是中國人民銀行在2015年採取的衆多貨幣政策工具之一,其他工具還包括降息和加強金融市場監管。

中國決定人民幣貶值還有另一個動機——中國決心被納入國際貨幣基金組織(IMF)的特別提款權( SDR )儲備貨幣籃子。特別提款權是一種國際儲備資產,IMF成員國可以用它在外匯市場上購買本國貨幣以維持匯率穩定。IMF每五年重新評估一次其特別提款權貨幣籃子的構成。2010年,人民幣因缺乏自由流通性而被拒之門外。IMF對人民幣貶值表示歡迎,並認爲此舉是爲了推進市場化改革。因此,人民幣於2016年正式加入特別提款權。

在貨幣籃子中,人民幣權重爲10.92%,高於日元(JPY)和英鎊(GBP)的權重(分別爲8.33%和8.09%)。從國際貨幣基金組織(IMF)借款的成本取決於特別提款權(SDR)的利率。由於匯率和利率相互關聯,成員國從IMF借款的成本現在部分取決於中國的利率和匯率。

懷疑論者的觀點

儘管國際貨幣基金組織做出了回應,但許多人仍然質疑中國對自由市場價值的承諾,認爲新的匯率政策仍然類似於有管理的浮動匯率制。一些人指責此次貶值不過是又一次干預,人民幣的價值仍將受到中國人民銀行的密切監控和管理。

此外,此次貨幣貶值發生在數據顯示中國出口大幅下滑幾天之後——2015年7月出口同比下降8.3%。這表明政府大幅降息和財政刺激措施的效果並未達到預期。因此,懷疑論者駁斥了市場導向改革的解釋。相反,他們將此次貶值解讀爲政府爲刺激疲軟的經濟、防止出口進一步下滑而採取的孤注一擲的舉措。

中國經濟高度依賴出口。通過人民幣貶值,這個亞洲大國降低了出口價格,從而在國際市場上獲得了競爭優勢。人民幣貶值也推高了中國的進口成本,進而刺激國內替代產品的生產,以幫助國內企業。

美國政府尤其憤怒,因爲多年來許多美國政客一直聲稱中國人爲壓低人民幣匯率,損害了美國出口商的利益。一些人認爲,中國此次人民幣貶值僅僅是貨幣戰爭的開始,可能會加劇貿易緊張局勢。

與市場基本面一致

雖然人民幣貶值會給中國帶來一定的貿易競爭優勢,但此舉並非完全違背市場基本面。

過去20年,人民幣兌幾乎所有其他主要貨幣(包括美元)都在升值。本質上,中國的政策允許市場決定人民幣的走勢,同時限制其升值速度。然而,在人民幣貶值前的幾年裏,中國經濟增速顯著放緩。另一方面,美國經濟卻有所改善。人民幣持續升值已不再符合市場基本面。

瞭解市場基本面後,便可明白中國人民銀行此次小幅貶值是必要的調整,而非以鄰爲壑操縱匯率。儘管許多美國政客對此頗有微詞,但中國實際上是在做美國多年來一直敦促其做的事情——讓市場決定人民幣的價值。雖然此次人民幣貶值幅度爲二十年來最大,但按貿易加權計算,人民幣匯率仍高於上年同期水平。

對全球貿易市場的影響

貨幣貶值並非新鮮事。從歐盟到發展中國家,許多國家都曾週期性地讓本國貨幣貶值以緩衝經濟壓力。然而,中國的貨幣貶值可能會對全球經濟造成影響。鑑於中國是世界最大的出口國和第二大經濟體,如此龐大的實體對宏觀經濟格局的任何改變都會產生重大影響。

隨着中國商品價格下降,許多中小出口導向型經濟體的貿易收入可能會減少。如果這些國家負債累累且嚴重依賴出口,其經濟可能會遭受重創。例如,越南、孟加拉國和印度尼西亞都非常依賴鞋類和紡織品出口。如果中國的貨幣貶值使其商品在全球市場上更具競爭力,這些國家可能會受到影響。

對印度的影響

人民幣貶值對印度經濟產生了多方面的影響。由於中國決定讓人民幣對美元貶值,全球對美元的需求激增,其中包括印度。印度投資者爲了尋求美元的避險價值而拋售盧比。印度盧比兌美元匯率立即跌至兩年來的最低點,並在2015年下半年持續走低。人民幣貶值帶來的新興市場風險加劇,導致印度債券市場波動性增加,進而引發盧比進一步走弱。

通常情況下,盧比貶值會使印度國內製造商的產品對國際買家更具吸引力,從而有利於他們的發展。然而,在人民幣走弱和中國需求放緩的背景下,盧比更具競爭力不太可能抵消未來需求疲軟的影響。

此外,中國和印度在紡織、服裝、化工和金屬等多個行業存在競爭。人民幣貶值意味着印度出口商面臨更激烈的競爭和更低的利潤空間。這也意味着中國生產商可以向印度市場傾銷商品,從而削弱印度本土製造商的競爭力。2008-2009年和2014-2015年期間,印度對華貿易逆差幾乎翻了一番。

作爲全球最大的能源消費國,中國在原油定價中扮演着舉足輕重的角色。中國人民銀行決定讓人民幣貶值,向投資者發出信號:中國對原油的需求(此前已開始放緩)將繼續下降。8月中旬,中國讓人民幣貶值後,全球基準布倫特原油價格下跌超過20%。

對印度而言,油價每下跌1美元,該國的石油進口支出就減少10億美元,2015財年印度的石油進口支出爲1390億美元。另一方面,大宗商品價格下跌也使得印度生產商更難保持競爭力。

貨幣操縱指控

2015年至2019年間,人民幣對美元匯率普遍貶值,引發了關於中國操縱匯率的指控。2019年8月5日,美國財政部正式將中國列爲匯率操縱國,這是自1984年以來美國首次做出此項認定。然而,美國在2020年初取消了對中國的匯率操縱國認定。時任美國財政部長史蒂文·姆努欽表示,“中國已做出可執行的承諾,避免進行競爭性貶值,同時提升透明度和問責制。”

人民幣:美元歷史走勢圖。

歸納總結

2015年中國人民幣貶值的主要原因是美元走強。其他原因還包括中國希望轉向以內需和服務型經濟。儘管國際投資界對人民幣進一步貶值的擔憂持續了一年,但隨着2017年中國經濟和外匯儲備的增強,這種擔憂逐漸消退。貨幣貶值對中美關係造成的負面影響也導致中國在2019年和2020年初一度被貼上“匯率操縱國”的標籤。