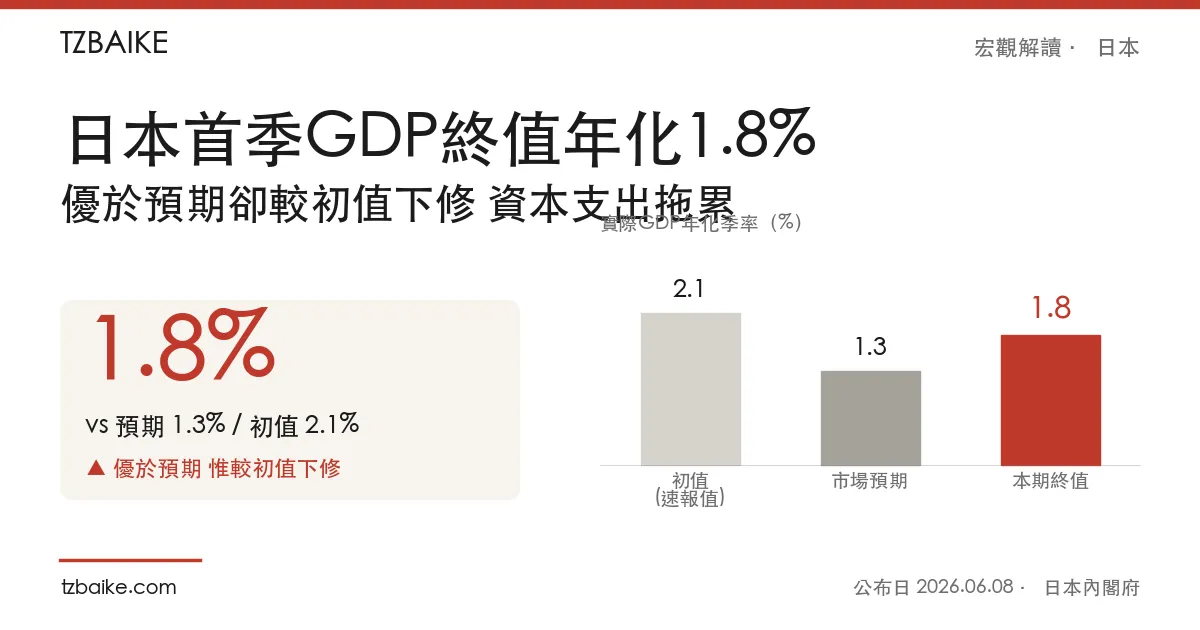

日本內閣府6月8日公布的修正數據顯示,2026年第一季實質GDP年化季率終值為1.8%,雖較初值(速報值)的2.1%下修,但仍明顯優於市場預期的1.3%。資料公布後日圓反應平淡,美元兌日圓守在160關卡上方,市場焦點轉向下週日本央行(BOJ)的利率決議。

數據速覽

| 指標 | 本期終值 | 市場預期 | 初值(速報值) |

|---|---|---|---|

| 實質GDP年化季率(第一季) | 1.8% | 1.3% | 2.1% |

一升一降:優於預期但動能較速報轉弱

本次終值呈現一升一降的雙面訊號。相對於市場原先預期僅1.3%的成長,1.8%的終值明顯更高,顯示日本經濟首季的擴張力道比分析師擔心的更具韌性;但相對於今年稍早公布的2.1%速報值,終值遭到下修,意味初步估計高估了首季的成長動能。

回顧近幾季的軌跡,日本經濟走勢頗為顛簸:2025年第二季年化季率達2.2%,第三季驟降至-2.3%陷入萎縮,第四季回升至1.3%,本季再進一步加速至1.8%。在連續兩季回升之後,經濟基本面看似築底回穩,但本次下修也提醒市場,復甦的根基仍不夠扎實。

資本支出疲軟成最大拖累

從細項看,企業投資的疲弱是本次下修的主因。據Investing.com中文引述的修正數據,資本支出環比下降0.7%,成為拖累GDP的最大因素。中東戰爭加劇了經濟前景的不確定性,促使企業普遍削減大規模支出計畫;此前數季因人工智慧基礎設施建設帶動的超額投資熱潮,也逐漸降溫。企業在面對能源成本上揚與地緣風險時轉趨保守,使得原本被視為復甦引擎的設備投資後繼乏力。

市場反應:日圓守在160關卡上方

外匯市場對這份優於預期卻又下修的數據反應克制。據FXStreet報導,美元兌日圓在週一亞洲時段交投於160.30附近,僅較前一交易日小幅走高,守在160的關鍵心理關卡之上。修正後的GDP確認了首季經濟動能的放緩,對日圓構成壓力;但同時,市場對BOJ升息的預期並未明顯降溫——FXStreet指出,期貨市場目前仍對下週6月會議升息押注高機率。

值得注意的是,疲軟的資本支出也令部分市場人士對BOJ的升息空間產生疑問。Investing.com中文指出,BOJ已釋出信號,將討論在中東戰爭引發能源驅動型通膨的背景下上調利率的可能性。換言之,日本央行正面臨通膨升溫須緊縮、但成長動能轉弱不利緊縮的兩難。

下一觀察點:下週BOJ利率決議

對日圓與日股走勢而言,真正的關鍵落在下週的BOJ利率決議。市場將緊盯三件事:央行是否如期升息、聲明對中東能源衝擊與通膨風險的措辭強度,以及行長記者會對後續升息路徑的指引。在首季成長雖優於預期、卻見資本支出走弱的背景下,BOJ如何在「抗通膨」與「保成長」之間拿捏,將直接牽動日圓能否站穩160關卡。