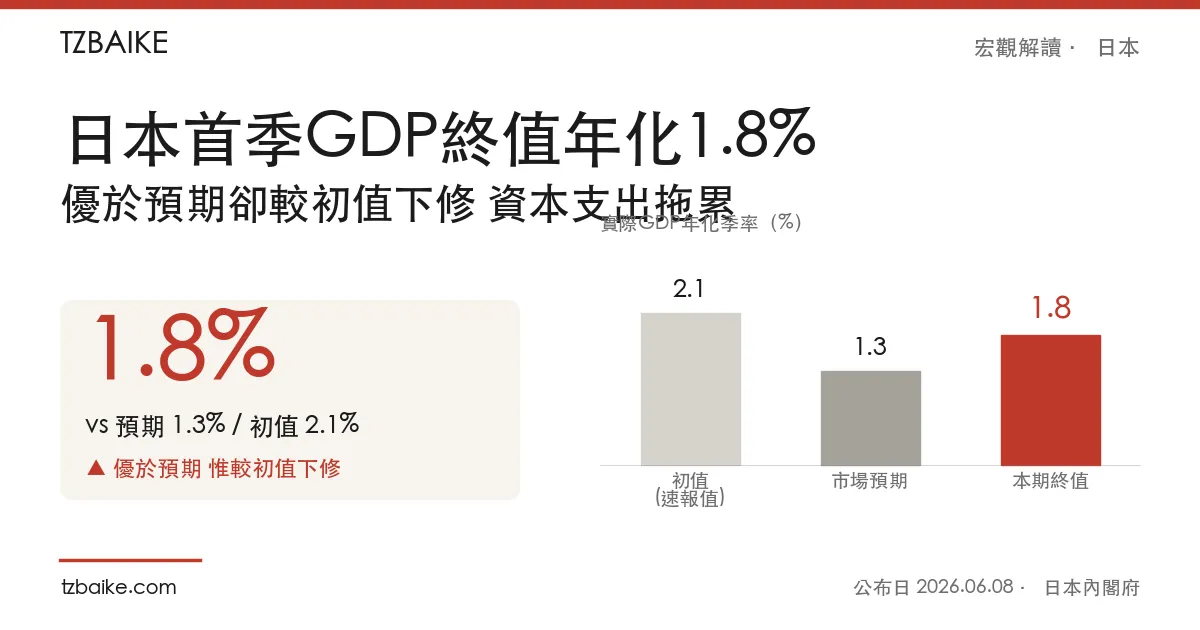

日本内阁府6月8日公布的修正数据显示,2026年第一季实质GDP年化季率终值为1.8%,虽较初值(速报值)的2.1%下修,但仍明显优于市场预期的1.3%。数据公布后日圆反应平淡,美元兑日圆守在160关卡上方,市场焦点转向下周日本央行(BOJ)的利率决议。

数据速览

| 指针 | 本期终值 | 市场预期 | 初值(速报值) |

|---|---|---|---|

| 实质GDP年化季率(第一季) | 1.8% | 1.3% | 2.1% |

一升一降:优于预期但动能较速报转弱

本次终值呈现一升一降的双面信号。相对于市场原先预期仅1.3%的成长,1.8%的终值明显更高,显示日本经济首季的扩张力道比分析师担心的更具韧性;但相对于今年稍早公布的2.1%速报值,终值遭到下修,意味初步估计高估了首季的成长动能。

回顾近几季的轨迹,日本经济走势颇为颠簸:2025年第二季年化季率达2.2%,第三季骤降至-2.3%陷入萎缩,第四季回升至1.3%,本季再进一步加速至1.8%。在连续两季回升之后,经济基本面看似筑底回稳,但本次下修也提醒市场,复苏的根基仍不够扎实。

资本支出疲软成最大拖累

从细项看,企业投资的疲弱是本次下修的主因。据Investing.com中文引述的修正数据,资本支出环比下降0.7%,成为拖累GDP的最大因素。中东战争加剧了经济前景的不确定性,促使企业普遍削减大规模支出计划;此前数季因人工智能基础设施建设带动的超额投资热潮,也逐渐降温。企业在面对能源成本上扬与地缘风险时转趋保守,使得原本被视为复苏引擎的设备投资后继乏力。

市场反应:日圆守在160关卡上方

外汇市场对这份优于预期却又下修的数据反应克制。据FXStreet报导,美元兑日圆在周一亚洲时段交投于160.30附近,仅较前一交易日小幅走高,守在160的关键心理关卡之上。修正后的GDP确认了首季经济动能的放缓,对日圆构成压力;但同时,市场对BOJ升息的预期并未明显降温——FXStreet指出,期货市场目前仍对下周6月会议升息押注高几率。

值得注意的是,疲软的资本支出也令部分市场人士对BOJ的升息空间产生疑问。Investing.com中文指出,BOJ已发布信号,将讨论在中东战争引发能源驱动型通膨的背景下上调利率的可能性。换言之,日本央行正面临通膨升温须紧缩、但成长动能转弱不利紧缩的两难。

下一观察点:下周BOJ利率决议

对日圆与日股走势而言,真正的关键落在下周的BOJ利率决议。市场将紧盯三件事:央行是否如期升息、声明对中东能源冲击与通膨风险的措辞强度,以及行长记者会对后续升息路径的指引。在首季成长虽优于预期、却见资本支出走弱的背景下,BOJ如何在「抗通膨」与「保成长」之间拿捏,将直接牵动日圆能否站稳160关卡。