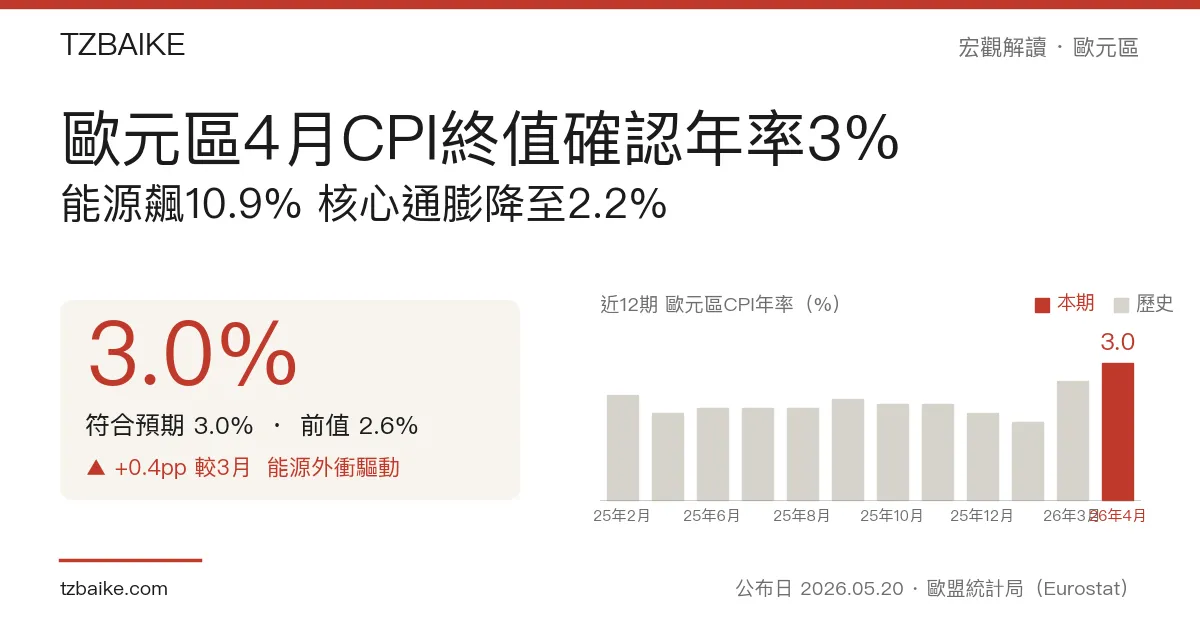

北京時間5月20日17時,歐盟統計局(Eurostat)公布歐元區4月消費者物價指數(CPI)年率終值為3.0%,與4月30日公布的閃值完全吻合,無任何修正,符合市場預期。前值3月為2.6%,年率由3月的2.6%升至3.0%。本期CPI高企的主因是能源年率暴漲至10.9%,中東衝突引發的供應憂慮持續推升歐洲能源價格;然而核心通膨(不含能源、食品、菸酒)反而微降至2.2%,接近歐洲央行(ECB)2%政策目標,凸顯此輪物價上行具有明顯的外生性。終值數據公布後,市場焦點全面前移至6月11日ECB利率決定,利率期貨隱含升息概率高達86%。

數據速覽

| 指標 | 本期(4月) | 市場預期 | 前值(3月) |

|---|---|---|---|

| CPI年率(終值) | 3.0% ▲ | 3.0% | 2.6% |

| 核心CPI年率 | 2.2% ▼ | — | 2.3% |

| 能源年率 | 10.9% ▲ | — | 5.1% |

| 服務年率 | 3.0% ▼ | — | 3.2% |

| 食品、菸酒年率 | 2.5% | — | 穩定 |

| 非能源工業品年率 | 0.8% ▲ | — | 0.5% |

| CPI月率 | 1.0% | — | — |

資料來源:歐盟統計局(Eurostat)

能源主導拉升,核心壓力意外走緩

本期數據最核心的故事是外生衝擊與內生壓力的明顯背離。能源年率從3月的5.1%一步跳升至10.9%,是本月整體CPI年率加速的最大動能來源;中東地緣衝突引發的天然氣與電力現貨價格反彈,疊加春季基期效應,共同推升能源分項。儘管能源對整體CPI的百分點貢獻(+0.99個百分點)仍略遜於服務的+1.38個百分點,但其加速幅度已引發市場對二次通膨效應的警惕。

相對樂觀的訊號來自服務業:服務年率從3月的3.2%降至3.0%,顯示此前最難打壓的黏性通膨分項仍在緩步鬆動。ECB長期視服務通膨為判斷通膨是否真正受控的關鍵指標,此訊號的走低是本次報告中難得的正面因素。核心CPI年率亦從2.3%降至2.2%。非能源工業品年率小幅升至0.8%(前值0.5%),食品菸酒維持在2.5%,兩項變動幅度均在雜訊範圍內,不構成結構性再通膨警訊。

成員國分化:羅馬尼亞9.5% vs. 瑞典0.5%

歐元區內部通膨差距在本期數據中格外突出。羅馬尼亞(9.5%)、保加利亞(6.0%)和克羅埃西亞(5.4%)通膨最高,前兩國為近年深度融入歐元區的東歐成員,在薪資追趕、能源依賴度偏高以及生產力收斂的結構背景下,通膨天然高於核心成員。反觀瑞典(0.5%)、丹麥(1.2%)和捷克(2.1%)通膨最低,部分受惠於較多元的能源組合及更低的進口依賴。值得一提的是,保加利亞2026年1月正式加入歐元區(EA21擴容),其高通膨讀數開始計入歐元區均值,在邊際上對整體數據有小幅上拉效應。

市場反應:閃值公布後溫和定價,6月升息押注達86%

4月30日閃值公布後,市場以核心降溫為主線解讀:歐元兌美元小幅升值約0.2%至1.17附近,德國10年期公債殖利率下行約3個基點至3.0580%,反映市場初步定價ECB不急於激進行動。今日終值確認無修正,市場新增信息量有限,反應平靜。

然而前瞻定價更值得關注。彭博對經濟學家的調查(5月11日)顯示,多數預期ECB將在6月與9月各升息25個基點;利率期貨市場的隱含概率顯示,6月11日ECB升息的概率高達86%。能源通膨的急升雖有外生因素,但ECB若對持續高於目標逾1個百分點的通膨置之不理,恐面臨信譽代價。能源外衝擊迫使升息、而升息又可能壓低本已疲弱的歐元區經濟動能——這正是市場所稱的滯脹兩難困局。

下一觀察點

明日(北京時間5月22日凌晨7時30分)將公布日本4月核心CPI年率,共識預期1.7%,若低於前值1.8%,與歐元區的能源外衝擊形成跨地區對比,有助強化能源外生衝擊與全球結構性通膨降溫並存的主線。同日北京時間14時,德國Q1 GDP季率終值(共識0.3%)出爐,是判斷歐元區主力成員在能源衝擊下景氣韌性的重要補充。

最大中線焦點仍是6月11日ECB理事會利率決定。若升息落地,市場核心問題將轉向:在能源帶動的外生通膨環境中,ECB能否在維護通膨信譽的同時避免將疲弱的歐元區推入衰退?接下來6週的高頻數據(能源價格走向、歐元區PMI、薪資增速)將逐步框定這場辯論的輪廓。