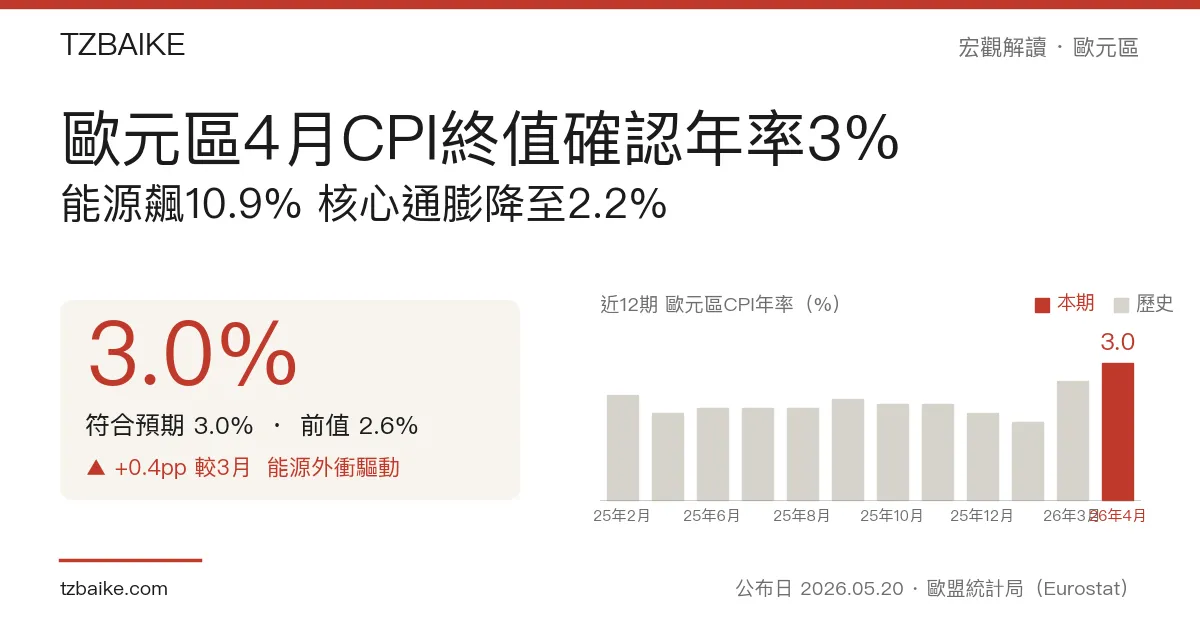

北京时间5月20日17时,欧盟统计局(Eurostat)公布欧元区4月消费者物价指数(CPI)年率终值为3.0%,与4月30日公布的闪值完全吻合,无任何修正,符合市场预期。前值3月为2.6%,年率由3月的2.6%升至3.0%。本期CPI高企的主因是能源年率暴涨至10.9%,中东冲突引发的供应忧虑持续推升欧洲能源价格;然而内核通膨(不含能源、食品、烟酒)反而微降至2.2%,接近欧洲央行(ECB)2%政策目标,凸显此轮物价上行具有明显的外生性。终值数据公布后,市场焦点全面前移至6月11日ECB利率决定,利率期货隐含升息概率高达86%。

数据速览

| 指针 | 本期(4月) | 市场预期 | 前值(3月) |

|---|---|---|---|

| CPI年率(终值) | 3.0% ▲ | 3.0% | 2.6% |

| 内核CPI年率 | 2.2% ▼ | — | 2.3% |

| 能源年率 | 10.9% ▲ | — | 5.1% |

| 服务年率 | 3.0% ▼ | — | 3.2% |

| 食品、烟酒年率 | 2.5% | — | 稳定 |

| 非能源工业品年率 | 0.8% ▲ | — | 0.5% |

| CPI月率 | 1.0% | — | — |

数据源:欧盟统计局(Eurostat)

能源主导拉升,内核压力意外走缓

本期数据最内核的故事是外生冲击与内生压力的明显背离。能源年率从3月的5.1%一步跳升至10.9%,是本月整体CPI年率加速的最大动能来源;中东地缘冲突引发的天然气与电力现货价格反弹,叠加春季基期效应,共同推升能源分项。尽管能源对整体CPI的百分点贡献(+0.99个百分点)仍略逊于服务的+1.38个百分点,但其加速幅度已引发市场对二次通膨效应的警惕。

相对乐观的信号来自服务业:服务年率从3月的3.2%降至3.0%,显示此前最难打压的黏性通膨分项仍在缓步松动。ECB长期视服务通膨为判断通膨是否真正受控的关键指针,此信号的走低是本次报告中难得的正面因素。内核CPI年率亦从2.3%降至2.2%。非能源工业品年率小幅升至0.8%(前值0.5%),食品烟酒维持在2.5%,两项变动幅度均在杂讯范围内,不构成结构性再通膨警讯。

成员国分化:罗马尼亚9.5% vs. 瑞典0.5%

欧元区内部通膨差距在本期数据中格外突出。罗马尼亚(9.5%)、保加利亚(6.0%)和克罗地亚(5.4%)通膨最高,前两国为近年深度融入欧元区的东欧成员,在薪资追赶、能源依赖度偏高以及生产力收敛的结构背景下,通膨天然高于内核成员。反观瑞典(0.5%)、丹麦(1.2%)和捷克(2.1%)通膨最低,部分受惠于较多元的能源组合及更低的进口依赖。值得一提的是,保加利亚2026年1月正式加入欧元区(EA21扩容),其高通膨读数开始计入欧元区均值,在边际上对整体数据有小幅上拉效应。

市场反应:闪值公布后温和定价,6月升息押注达86%

4月30日闪值公布后,市场以内核降温为主线解读:欧元兑美元小幅升值约0.2%至1.17附近,德国10年期公债殖利率下行约3个基点至3.0580%,反映市场初步定价ECB不急于激进行动。今日终值确认无修正,市场添加信息量有限,反应平静。

然而前瞻定价更值得关注。彭博对经济学家的调查(5月11日)显示,多数预期ECB将在6月与9月各升息25个基点;利率期货市场的隐含概率显示,6月11日ECB升息的概率高达86%。能源通膨的急升虽有外生因素,但ECB若对持续高于目标逾1个百分点的通膨置之不理,恐面临信誉代价。能源外冲击迫使升息、而升息又可能压低本已疲弱的欧元区经济动能——这正是市场所称的滞胀两难困局。

下一观察点

明日(北京时间5月22日凌晨7时30分)将公布日本4月内核CPI年率,共识预期1.7%,若低于前值1.8%,与欧元区的能源外冲击形成跨地区对比,有助强化能源外生冲击与全球结构性通膨降温并存的主线。同日北京时间14时,德国Q1 GDP季率终值(共识0.3%)出炉,是判断欧元区主力成员在能源冲击下景气韧性的重要补充。

最大中线焦点仍是6月11日ECB理事会利率决定。若升息落地,市场内核问题将转向:在能源带动的外生通膨环境中,ECB能否在维护通膨信誉的同时避免将疲弱的欧元区推入衰退?接下来6周的高频数据(能源价格走向、欧元区PMI、薪资增速)将逐步框定这场辩论的轮廓。