5 月 10 日那一週,詹姆斯敦殖民者抵達,鐵路時代開始,壟斷時代到來。本週還向我們展示了金融界最著名的人物之一約翰·D·洛克菲勒的兩面。這標誌着他作爲一名殘酷大亨的時代,以及他龐大的慈善基金會的成立。在這裏,我們回顧了歷史上 5 月 10 日至 17 日這一週的一些關鍵事件。

概要

- 5月10日這一週發生了許多美國和金融界歷史上的重要事件。

- 1607年5月13日,英國殖民者首次抵達詹姆斯敦,最終開始了美國的定居。

- 1869 年 5 月的同一周,美國迎來了鐵路時代,並由此催生了大型工業集團。

- 東京證券交易所也於1878年5月初成立。

- 本週還見證了洛克菲勒基金會 (1913 年) 的成立。

世界越來越小

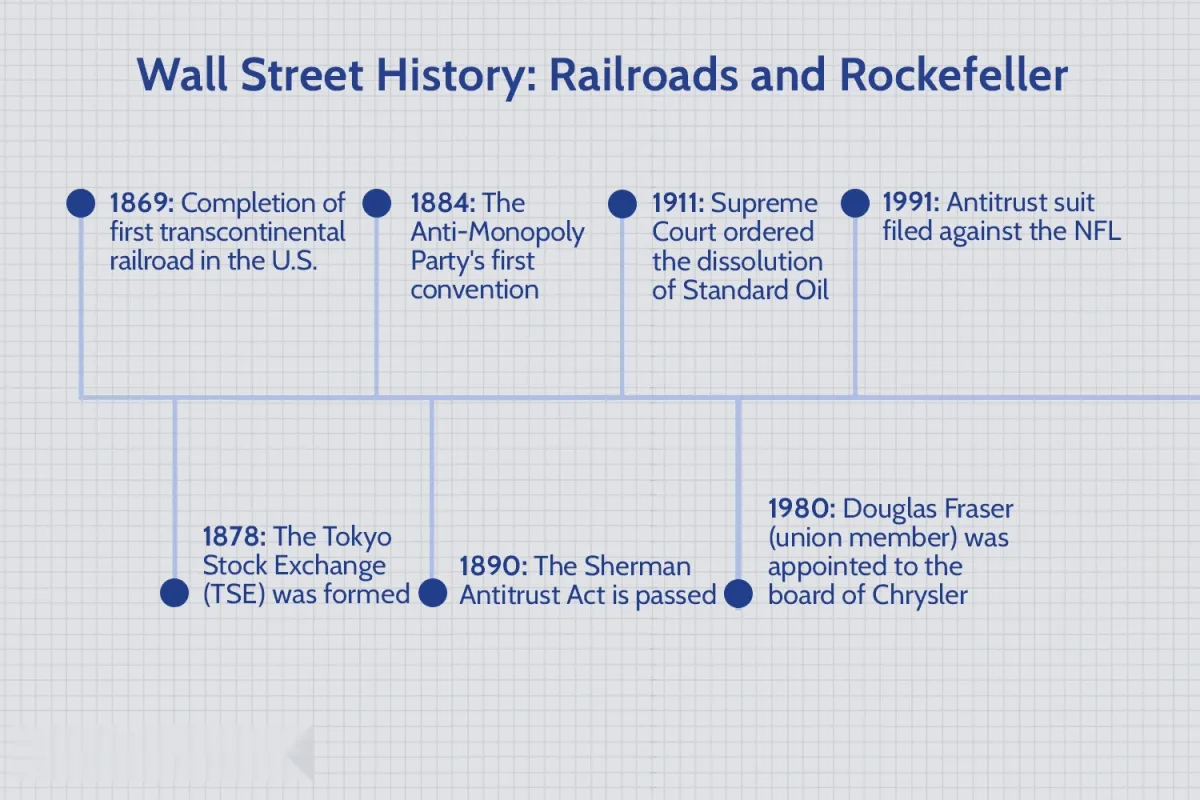

1869 年 5 月 10 日,猶他州普羅蒙特利的金釘子被敲下,標誌着美國第一條橫貫大陸的鐵路完工。直到 20 世紀,鐵路史和金融史都是密不可分的——而隨着巴菲特在 2009 年高調收購伯靈頓北方鐵路,這種聯繫仍然持續存在。

鐵路公司是美國最早發行債券和股票的公司之一。它們還加快了信息流通,進而改變了投資機制。隨着鐵路的鋪設,電報公司達成協議,他們的線路將沿着鐵軌鋪設。橫貫大陸的鐵路線及其伴隨的高速通信(與郵馬相比)是金融中心與全國工業和農業中心之間的又一個紐帶。

風險投資和詹姆斯敦

1607 年 5 月 13 日,英國殖民者乘船抵達弗吉尼亞州詹姆斯敦殖民地所在地。倫敦弗吉尼亞公司(一羣風險投資家)爲整個探險隊提供資金。他們原本以爲新世界蘊藏着難以想象的財富。但結果發現,這裏並沒有金礦可供開採,土地也並非無人居住。

在嚴酷的冬季和偶爾的敵對襲擊之間,需要更多的船隻載着定居者才能在新世界建立灘頭陣地。最終流回英國的財富是以菸草的形式出現的。詹姆斯敦大屠殺後,英國王室將私人企業收歸國有,宣佈其爲英國皇家殖民地。

《謝爾曼反托拉斯法》禁止公司串通定價或從事反競爭的商業行爲。

道格拉斯·弗雷澤和克萊斯勒

1980 年 5 月 13 日,道格拉斯·弗雷澤被任命爲克萊斯勒董事會成員。這是美國大型企業首次選擇工會成員加入董事會。

去年,弗雷澤幫助克萊斯勒贏得了工會的讓步,獲得了政府救助,儘管克萊斯勒只堅持了 30 年,就在 2009 年徹底破產了。作爲董事會成員,弗雷澤代表整個工會投票,經常反對管理層股票期權和削減工人福利。

反壟斷黨第一次代表大會

如今,政治上的模棱兩可已成常態,但在 1884 年 5 月 14 日,反壟斷黨在其第一次代表大會上明確闡述了其目標。顧名思義,該黨反對擁有壟斷權力(即制定價格和排擠新競爭對手的能力)的大型托拉斯。

他們選擇本傑明·巴特勒將軍擔任總統,但巴特勒未能憑藉其單一議題的競選綱領入主白宮。不過,該黨在敗選後並未完全衰落。壟斷問題因其民粹主義價值而被提起,反壟斷黨尋求的許多改革六年後在《謝爾曼反托拉斯法》中得以實現。

像洛克菲勒一樣富有

1913 年 5 月 14 日,紐約州州長威廉·蘇爾澤批准了約翰·D·洛克菲勒的洛克菲勒基金會章程。洛克菲勒追隨同爲大亨的安德魯·卡內基的腳步,創建了該基金會,以開展慈善事業。

洛克菲勒基金會最初僅成立了 3500 萬美元,如今已發展成爲一個擁有 10 億美元資產的組織,履行着最初的使命——“促進全世界人類的福祉”。

60億美元

洛克菲勒基金會目前捐贈的規模。

股市接管東京

在電影中,東京經常被哥斯拉夷爲平地,但這座城市在 1878 年 5 月 15 日迎來了另一種野獸,當時東京證券交易所 (TSE) 成立。二戰後,隨着日本發展成爲工業和技術強國,TSE 一路高歌猛進。

東京證券交易所在全球第二大和第五大交易所之間搖擺不定,但它也給日本帶來了哥斯拉般的打擊。在 20 世紀 90 年代日本的大規模泡沫中,東京證券交易所的許多股票被用作各種貸款的抵押品。經濟崩潰導致了長期的停滯和通貨緊縮,今天被稱爲“失去的十年”。

謝爾曼與標準石油公司、NFL 等的對決

1911 年 5 月 15 日,最高法院下令解散約翰·D·洛克菲勒的巨型石油壟斷企業標準石油公司。政府此前曾於 1892 年利用《謝爾曼反托拉斯法》解散了這家石油托拉斯,但該托拉斯被巧妙地轉變爲一家控股公司。

然而,在 1911 年法院判決之後,標準石油被分割成更小但規模仍然可觀的幾部分。多年來,這些公司更改了名稱,但雪佛龍、埃克森美孚和康菲等公司都擁有標準石油的血統。這些公司擁有標準石油的研發和基礎設施優勢,因此在愛迪生髮明電燈導致煤油銷售下滑時,它們很容易就轉型爲汽油生產商。

1991 年 5 月 16 日,美國國家橄欖球聯盟 (NFL) 被提起反壟斷訴訟。威廉·沙利文 (William Sullivan) 創立了波士頓愛國者隊(現新英格蘭愛國者隊),但由於財務問題被迫出售該球隊。沙利文對 NFL 提起訴訟,因爲聯盟阻止他通過出售一半球隊的股票從公共投資者那裏籌集資金。沙利文以 1150 萬美元與聯盟達成和解。

與美國職業棒球大聯盟 (MLB) 等其他職業體育組織一樣,NFL 也多次面臨反壟斷立法。許多案件都圍繞着進入壁壘,但也有類似的案件涉及許可、電視和商品。目前,NFL 再次被告上法庭,指控該聯盟與零售商合謀阻止競爭對手在亞馬遜上銷售商品。

鐵路是如何形成壟斷的?

鐵路被認爲是一種自然壟斷。由於啓動成本極高,如果已經有一條鐵路線服務於同一路線,那麼開辦一條鐵路是無利可圖的。然而,一條成功的鐵路可以帶來鉅額利潤,鐵路所有者可以將這些利潤再投資用於開闢新線路或遊說政客以獲得有利的分配。這些特點阻礙了鐵路公司之間的競爭,鼓勵了壟斷的形成。

誰壟斷了鐵路行業?

在美國,最著名的鐵路壟斷是由早期鐵路和水運投資者康內利厄斯·範德比爾特創立的。範德比爾特家族從一艘船起家,最終控制了龐大的航運和鐵路帝國。

鐵路壟斷如何影響農民?

農民需要鐵路來運輸他們的產品,但由於鐵路行業競爭激烈,他們往往被迫支付當地承運人設定的價格。此外,鐵路還可以向不同的客戶收取不同的價格,從而幫助其大型合作伙伴消除競爭。缺乏監督造成了政治壓力,要求對鐵路進行監管,防止壟斷行爲。

鐵路壟斷的瓦解是什麼?

1887 年通過的《州際商業法》和 1890 年的《謝爾曼反托拉斯法》禁止公司合作定價或從事反競爭行爲。這些法律允許聯邦政府對不同鐵路公司所有者之間的鐵路聯營和其他協議採取行動。