全球市場就像一張巨大的相互關聯的網絡。我們經常看到大宗商品和期貨價格影響貨幣走勢,反之亦然。貨幣與債券利差(各國利率之差)之間的關係也是如此:貨幣價格會影響世界各國央行的貨幣政策決策,而貨幣政策決策和利率也會反過來影響貨幣價格走勢。

要點總結:

- 貨幣與債券利差之間的關係會影響各國的利率。

- 貨幣價格會影響世界各國央行的貨幣政策決策。

- 貨幣政策決策和利率也會影響貨幣的價格走勢。

- 強勢貨幣通常會抑制通貨膨脹,而弱勢貨幣則會加劇通貨膨脹。

- 通過了解和觀察貨幣與中央銀行決策之間的關係,投資者可以預測貨幣走勢並從中獲利。

瞭解貨幣與債券利差之間的關係

強勢貨幣有助於抑制通貨膨脹,而弱勢貨幣則會加劇通貨膨脹。各國央行正是利用這種關係,間接有效地管理本國的貨幣政策。通過理解和觀察這些關係及其規律,投資者可以窺見貨幣市場的運作,從而預測貨幣走勢並從中獲利。

利率和貨幣

要了解利率如何影響貨幣走勢,我們可以回顧一下近期的歷史。2000年科技泡沫破裂後,交易員們從追求儘可能高的回報轉向了保本。但由於美國當時的利率低於2%(甚至更低),許多對沖基金和那些能夠進入國際市場的投資者紛紛將目光投向海外,尋求更高的收益。

澳大利亞與美國風險因素相同,但提供的利率卻超過5%。因此,它吸引了大量投資資金流入該國,進而吸引了大量以澳元計價的資產。

這些巨大的利率差異催生了套利交易的出現。套利交易是一種利率套利策略,它利用兩大經濟體之間的利率差異,同時力求從貨幣對的總體走勢中獲利。這種交易涉及買入一種貨幣,並用另一種貨幣爲其融資。由於日元和瑞士法郎所在國家的利率極低,因此它們是最常用的套利交易融資貨幣。

套利交易的流行是澳元兌日元 (AUD/JPY)、澳元兌美元 (AUD/USD)、新西蘭元兌美元 (NZD / USD ) 以及美元兌加元 ( USD/CAD ) 等貨幣對走強的主要原因之一。

然而,個人投資者很難在全球各地的銀行賬戶之間進行資金往來。零售匯率的價差可能會抵消投資者尋求的任何額外收益。另一方面,投資銀行、對沖基金、機構投資者和大型商品交易顧問(CTA)通常能夠進入這些全球市場,並擁有足夠的實力來獲得較低的價差。

因此,他們會不斷轉移資金,以尋求收益最高且主權風險(或違約風險)最低的投資機會。歸根結底,匯率的波動取決於資金流動的變化。

投資者洞察

個人投資者可以通過監測收益率差以及可能隱含在這些收益率差中的利率變動預期,來利用這些資金流動的變化。下圖僅是利率差與貨幣價格之間密切關係的一個例子。

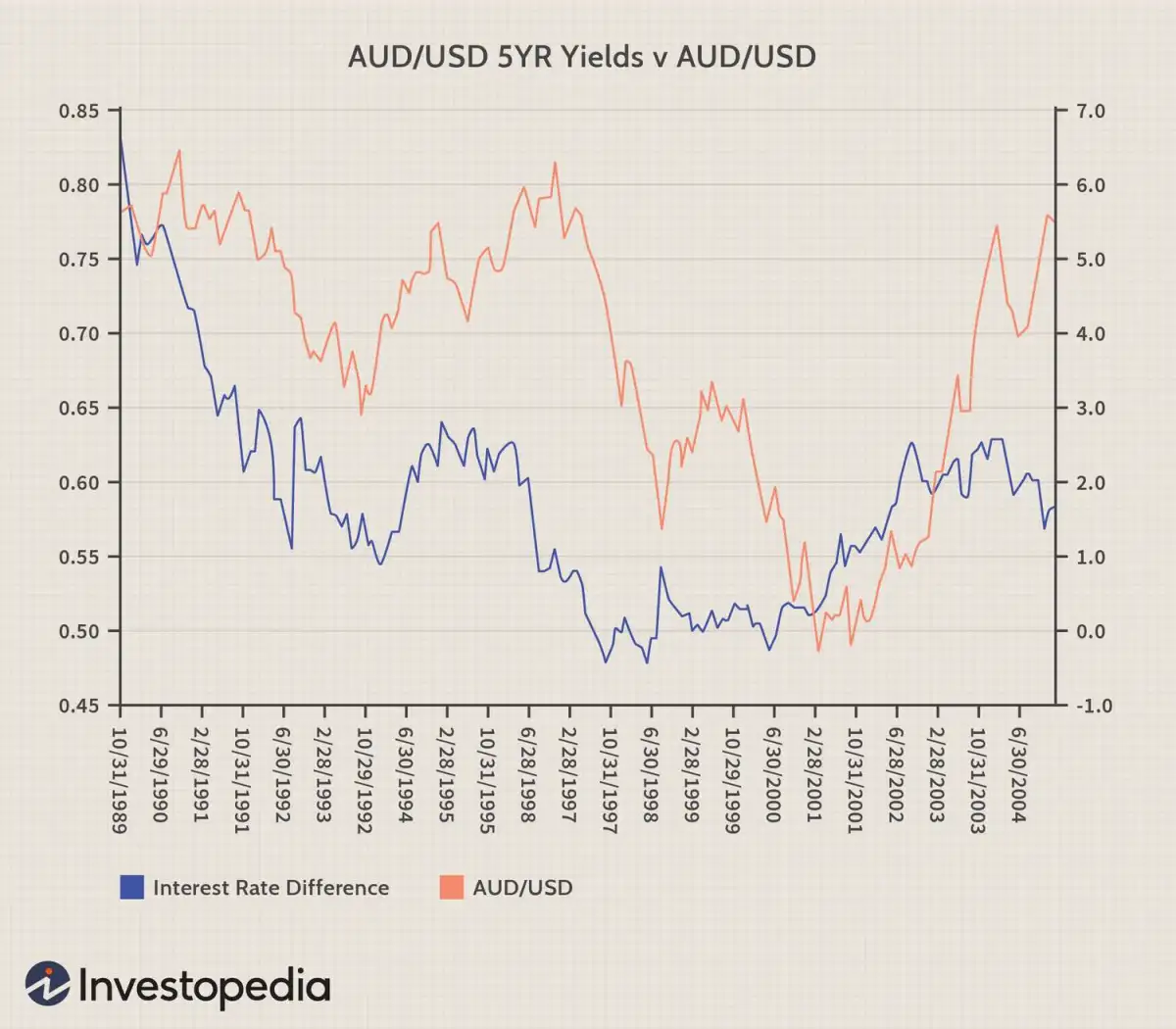

圖1。

請注意圖表上的波動幾乎完全呈鏡像對稱。圖表顯示,1989年至1998年間,澳元與美元五年期國債收益率差(以藍線表示)呈下降趨勢。這與澳元兌美元的普遍拋售潮同時發生。

2000年夏季,當收益率差再次開始擴大時,澳元在幾個月後也隨之上漲。在接下來的三年裏,澳元兌美元2.5%的利差優勢,相當於澳元兌美元匯率上漲了37%。

那些成功把握住這筆交易機會的交易者不僅享受到了可觀的資本增值,還獲得了年化利率差收益。因此,根據上述關係,如果澳大利亞和美國之間的利率差(如預期)自圖表所示日期以來繼續收窄,澳元/美元最終也會下跌。

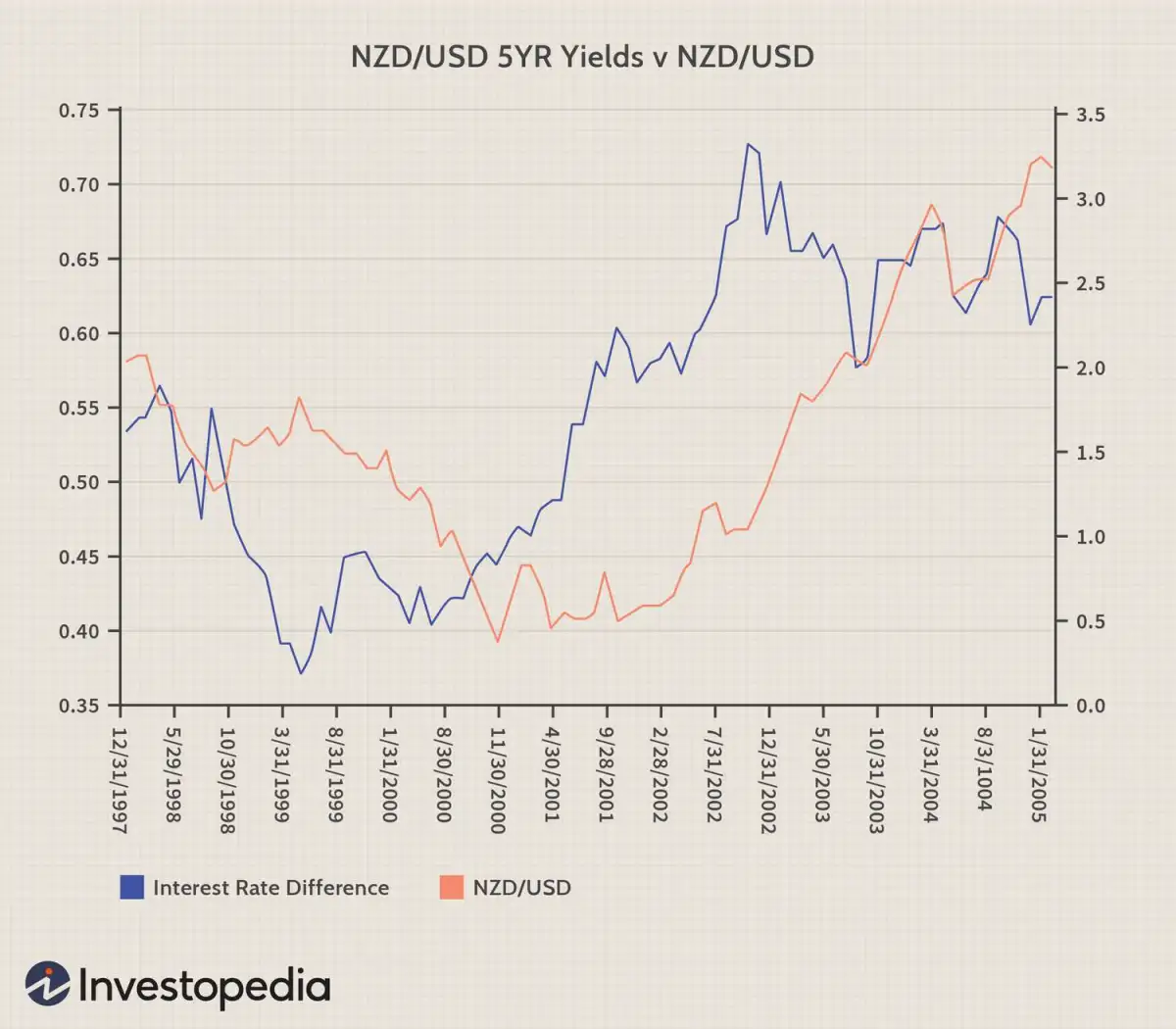

利率差與匯率之間的這種聯繫並非澳元/美元獨有;美元/加元、新西蘭元/美元和英鎊/美元也存在類似的模式。請看新西蘭和美國五年期國債利率差與新西蘭元/美元匯率的對比示例。

圖2。

圖表更清晰地展示了債券利差作爲領先指標的作用。利差在1999年春季觸底,而紐元/美元匯率直到2000年秋季才觸底。同樣,收益率利差在2000年夏季開始上升,而紐元/美元匯率則在2001年初秋纔開始上升。收益率利差在2002年夏季達到峯值,這在未來可能具有重要的意義,其影響可能超出圖表所示範圍。

歷史數據顯示,新西蘭和美國之間的利率差走勢最終會反映在貨幣對上。如果新西蘭和美國之間的收益率差持續下降,那麼紐元/美元的收益率差預計也會觸及峯值。

其他評估因素

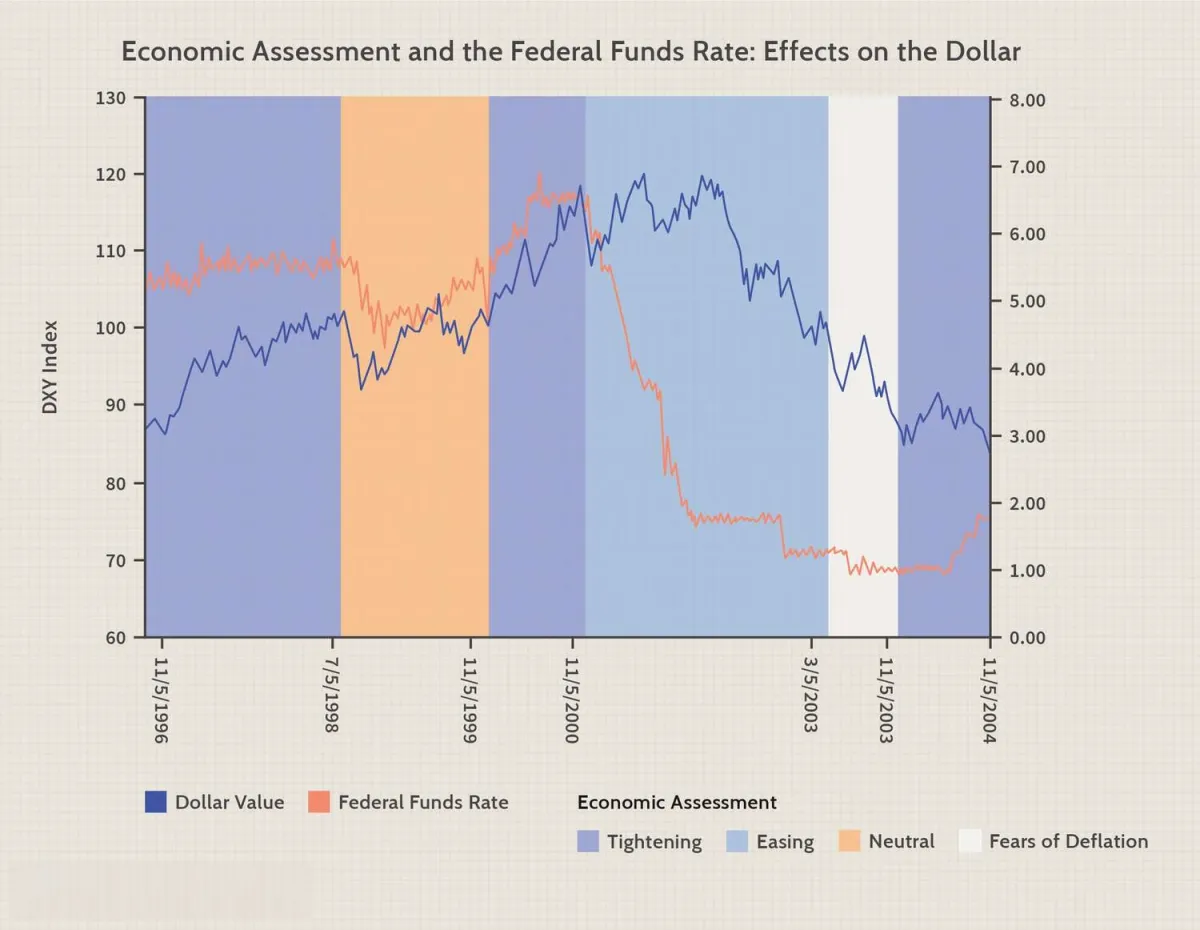

五年期和十年期國債收益率的利差都可以用來衡量貨幣走勢。一般來說,當利差擴大且有利於某種貨幣時,該貨幣兌其他貨幣就會升值。但是,需要注意的是,貨幣走勢不僅受實際利率變化的影響,還受經濟評估變化以及央行加息或降息的影響。下圖對此進行了說明。

圖 3。

根據圖表所示,美聯儲經濟評估的轉變往往會導致美元的劇烈波動。圖表顯示,1998年,當美聯儲從經濟緊縮(意味着美聯儲打算加息)轉向中性展望時,美元甚至在美聯儲採取行動之前就已經開始下跌(請注意,1998年7月5日,藍線比紅線更早下跌)。

美元走勢與美聯儲在1999年末從中性政策轉向緊縮政策以及2001年轉向寬鬆貨幣政策時的情況類似。事實上,只要美聯儲稍稍考慮降息,美元就會遭到大幅拋售。如果這種關係持續下去,投資者或許會預期美元還有更大的上漲空間。

用利率來預測貨幣走勢是行不通的。

儘管這種預測貨幣走勢的策略在很多情況下都有效,但它絕非外匯市場賺錢的萬靈藥。在以下幾種情況下,這種策略可能會失效:

不耐煩

如上例所示,這些關係有利於制定長期策略。貨幣觸底可能要等到利率差觸底一年後纔會發生。如果交易者無法承諾至少六到十二個月的投資期限,該策略的成功率可能會顯著降低。原因何在?貨幣估值反映了經濟基本面隨時間的變化。貨幣對之間經常會出現暫時的不平衡,這會掩蓋這些國家之間真正的基本面。

槓桿過高

使用過高槓桿的交易者可能並不適合這種策略的廣泛適用性。例如,如果交易者使用10倍槓桿來操作2%的收益率差,就能將2%的收益放大到20%。許多公司甚至提供高達100倍的槓桿,這誘使交易者承擔更高的風險,試圖將2%的收益放大到200%。然而,槓桿伴隨着風險,使用過高的槓桿可能會導致投資者過早地退出長期交易,因爲他們無法承受市場的短期波動。

股票變得更具吸引力

自科技泡沫破裂以來,追求收益的交易之所以能夠成功,關鍵在於當時股市缺乏有吸引力的回報。2004年初,儘管日本實行零利率政策,日元卻一度飆升。原因在於當時股市正處於上漲行情,而更高的回報前景吸引了許多此前配置不足的基金。過去十年間,由於日本經濟長期停滯且利率爲零,大多數大型機構都減少了對日本的投資。然而,當日本經濟出現復甦跡象,股市再次開始上漲時,儘管日本仍然維持零利率政策,資金還是大量湧入日本。

這表明股票在資本流動中的作用可能會降低債券收益率預測貨幣走勢的成功率。

風險環境

風險厭惡是外匯市場的重要驅動因素。基於收益率的貨幣交易在風險偏好型市場環境下往往最爲成功,而在風險厭惡型市場環境下則最不成功。也就是說,在風險偏好型市場環境下,投資者傾向於調整投資組合,賣出低風險/高價值資產,買入高風險/低價值資產。

風險較高的貨幣——即那些經常賬戶赤字較大的貨幣——被迫提供更高的利率,以補償投資者承擔的貶值風險,因爲這種貶值幅度可能超過未套期利率平價理論的預測。更高的收益率是投資者承擔這種風險的回報。然而,在投資者風險規避情緒高漲的時期,套利交易賴以獲利的風險較高貨幣往往會貶值。通常情況下,風險較高貨幣存在經常賬戶赤字,隨着風險偏好減弱,投資者會退回到本國市場尋求安全保障,這使得這些赤字更難融資。

在風險厭惡情緒上升時期,平倉套利交易是明智之舉,因爲不利的匯率波動往往至少會部分抵消利率優勢。許多投資銀行已經建立了風險厭惡情緒上升的預警信號。這些信號包括監測新興市場債券利差、互換利差、高收益債券利差、外匯波動率和股票市場波動率。債券、互換和高收益債券利差收窄是風險偏好的指標,而外匯和股票市場波動率下降則表明風險厭惡情緒上升。

特殊考慮

儘管利用債券利差預測匯率走勢可能存在風險,但適當的分散投資和密切關注風險環境將有助於提高收益。這種策略多年來行之有效,並且至今仍然有效,但新興高收益貨幣和新興低收益貨幣的界定可能會隨着時間推移而發生變化。