全球市场就像一张巨大的相互关联的网络。我们经常看到大宗商品和期货价格影响货币走势,反之亦然。货币与债券利差(各国利率之差)之间的关系也是如此:货币价格会影响世界各国央行的货币政策决策,而货币政策决策和利率也会反过来影响货币价格走势。

要点总结:

- 货币与债券利差之间的关系会影响各国的利率。

- 货币价格会影响世界各国央行的货币政策决策。

- 货币政策决策和利率也会影响货币的价格走势。

- 强势货币通常会抑制通货膨胀,而弱势货币则会加剧通货膨胀。

- 通过了解和观察货币与中央银行决策之间的关系,投资者可以预测货币走势并从中获利。

了解货币与债券利差之间的关系

强势货币有助于抑制通货膨胀,而弱势货币则会加剧通货膨胀。各国央行正是利用这种关系,间接有效地管理本国的货币政策。通过理解和观察这些关系及其规律,投资者可以窥见货币市场的运作,从而预测货币走势并从中获利。

利率和货币

要了解利率如何影响货币走势,我们可以回顾一下近期的历史。2000年科技泡沫破裂后,交易员们从追求尽可能高的回报转向了保本。但由于美国当时的利率低于2%(甚至更低),许多对冲基金和那些能够进入国际市场的投资者纷纷将目光投向海外,寻求更高的收益。

澳大利亚与美国风险因素相同,但提供的利率却超过5%。因此,它吸引了大量投资资金流入该国,进而吸引了大量以澳元计价的资产。

这些巨大的利率差异催生了套利交易的出现。套利交易是一种利率套利策略,它利用两大经济体之间的利率差异,同时力求从货币对的总体走势中获利。这种交易涉及买入一种货币,并用另一种货币为其融资。由于日元和瑞士法郎所在国家的利率极低,因此它们是最常用的套利交易融资货币。

套利交易的流行是澳元兑日元 (AUD/JPY)、澳元兑美元 (AUD/USD)、新西兰元兑美元 (NZD / USD ) 以及美元兑加元 ( USD/CAD ) 等货币对走强的主要原因之一。

然而,个人投资者很难在全球各地的银行账户之间进行资金往来。零售汇率的价差可能会抵消投资者寻求的任何额外收益。另一方面,投资银行、对冲基金、机构投资者和大型商品交易顾问(CTA)通常能够进入这些全球市场,并拥有足够的实力来获得较低的价差。

因此,他们会不断转移资金,以寻求收益最高且主权风险(或违约风险)最低的投资机会。归根结底,汇率的波动取决于资金流动的变化。

投资者洞察

个人投资者可以通过监测收益率差以及可能隐含在这些收益率差中的利率变动预期,来利用这些资金流动的变化。下图仅是利率差与货币价格之间密切关系的一个例子。

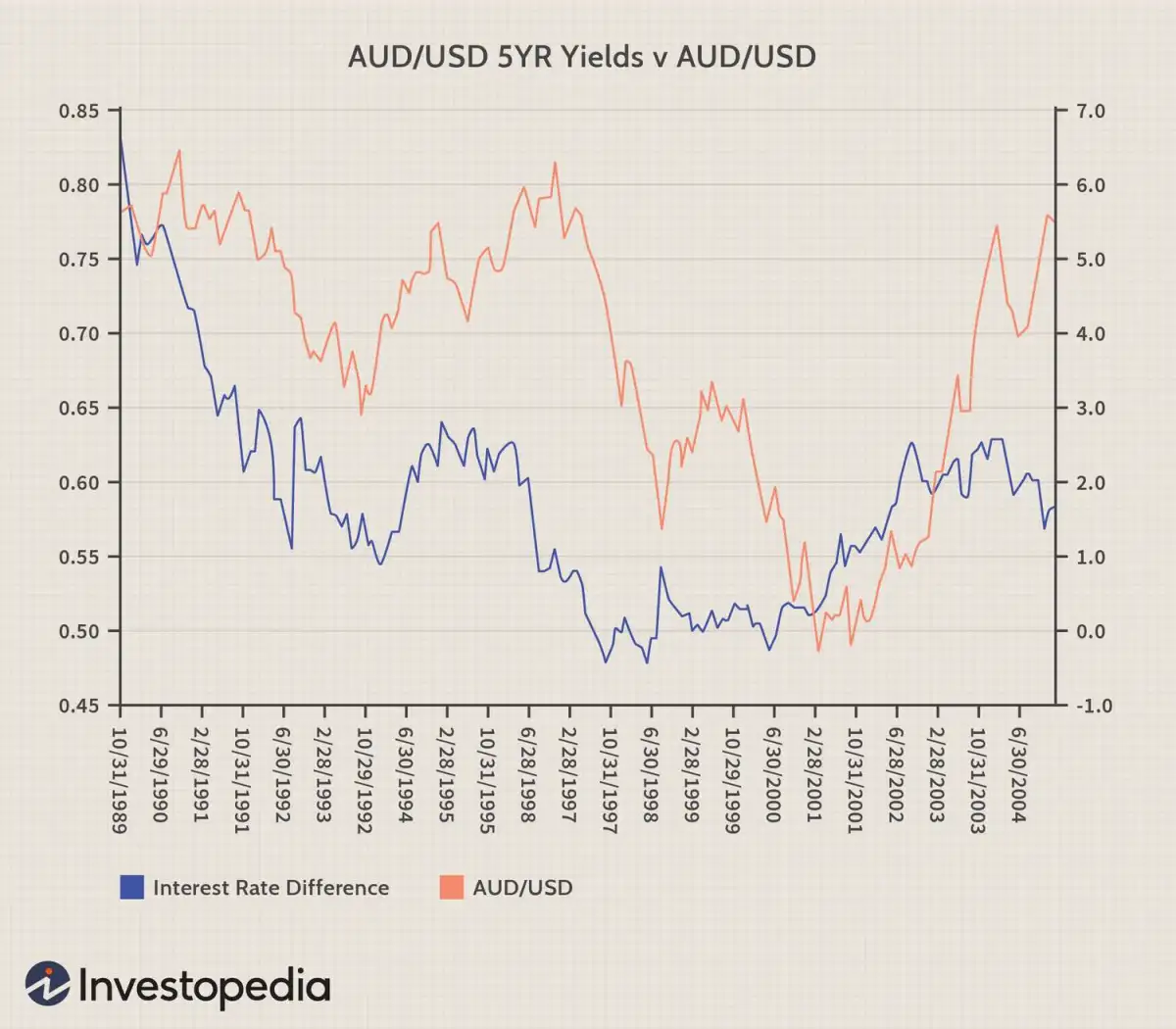

图1。

请注意图表上的波动几乎完全呈镜像对称。图表显示,1989年至1998年间,澳元与美元五年期国债收益率差(以蓝线表示)呈下降趋势。这与澳元兑美元的普遍抛售潮同时发生。

2000年夏季,当收益率差再次开始扩大时,澳元在几个月后也随之上涨。在接下来的三年里,澳元兑美元2.5%的利差优势,相当于澳元兑美元汇率上涨了37%。

那些成功把握住这笔交易机会的交易者不仅享受到了可观的资本增值,还获得了年化利率差收益。因此,根据上述关系,如果澳大利亚和美国之间的利率差(如预期)自图表所示日期以来继续收窄,澳元/美元最终也会下跌。

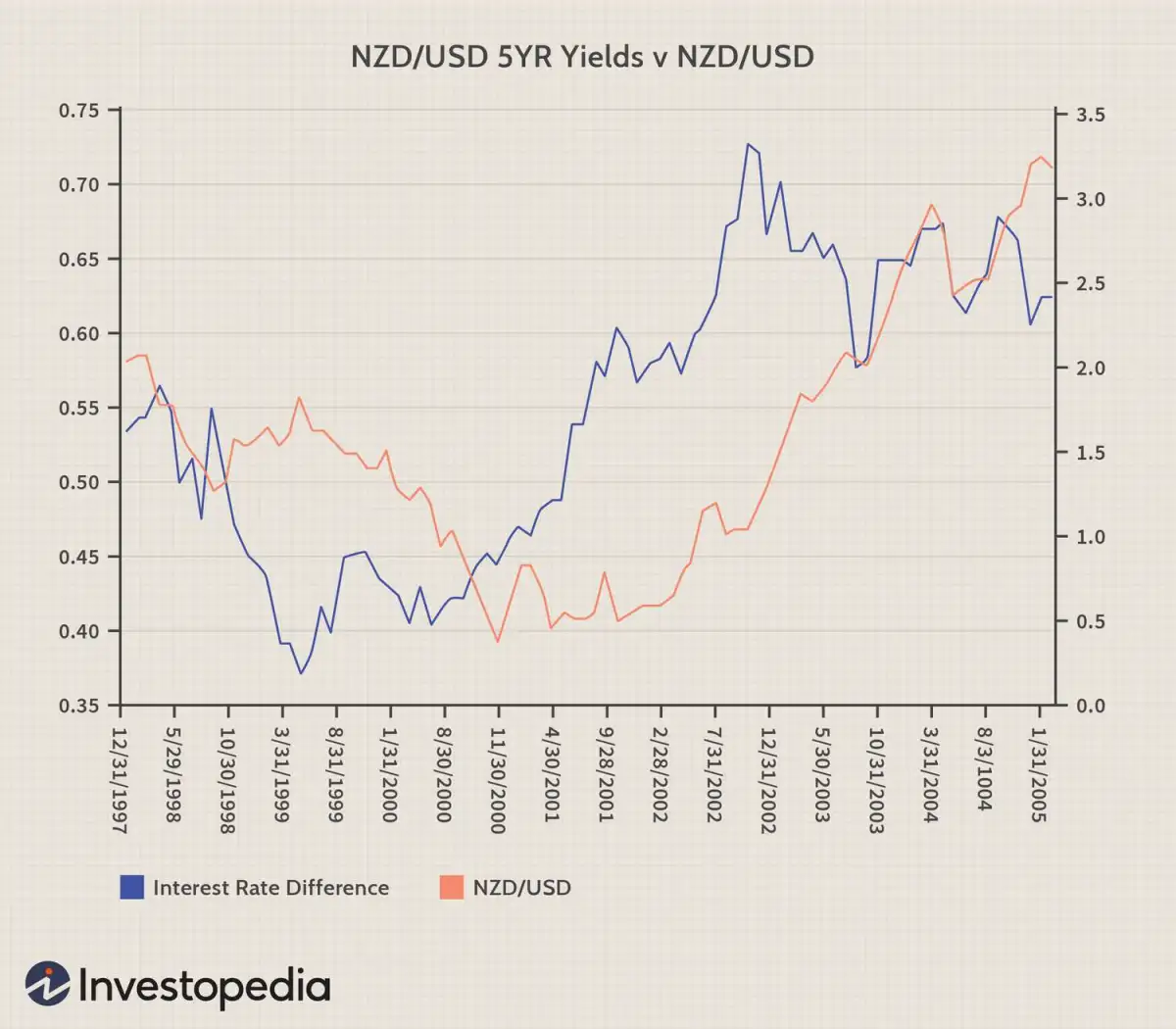

利率差与汇率之间的这种联系并非澳元/美元独有;美元/加元、新西兰元/美元和英镑/美元也存在类似的模式。请看新西兰和美国五年期国债利率差与新西兰元/美元汇率的对比示例。

图2。

图表更清晰地展示了债券利差作为领先指标的作用。利差在1999年春季触底,而纽元/美元汇率直到2000年秋季才触底。同样,收益率利差在2000年夏季开始上升,而纽元/美元汇率则在2001年初秋才开始上升。收益率利差在2002年夏季达到峰值,这在未来可能具有重要的意义,其影响可能超出图表所示范围。

历史数据显示,新西兰和美国之间的利率差走势最终会反映在货币对上。如果新西兰和美国之间的收益率差持续下降,那么纽元/美元的收益率差预计也会触及峰值。

其他评估因素

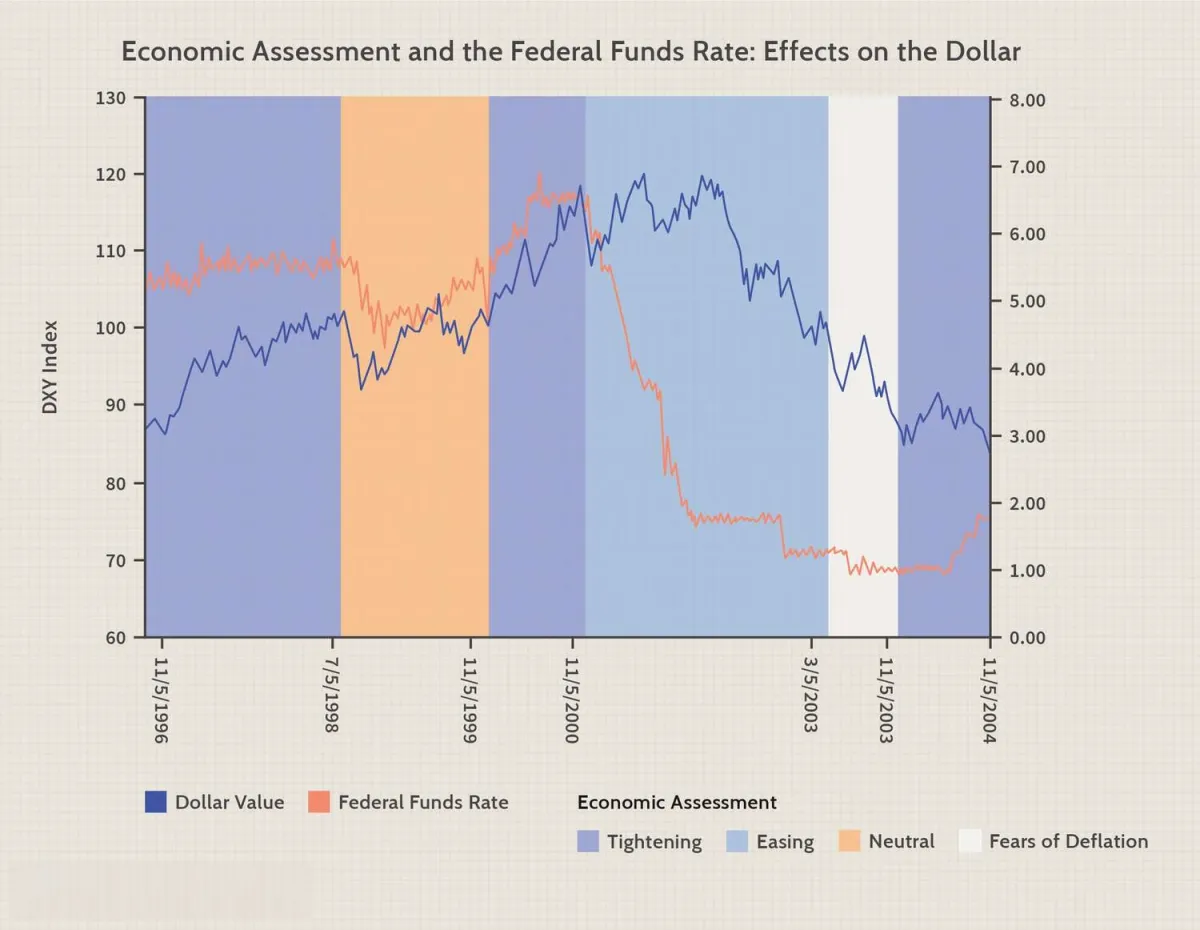

五年期和十年期国债收益率的利差都可以用来衡量货币走势。一般来说,当利差扩大且有利于某种货币时,该货币兑其他货币就会升值。但是,需要注意的是,货币走势不仅受实际利率变化的影响,还受经济评估变化以及央行加息或降息的影响。下图对此进行了说明。

图 3。

根据图表所示,美联储经济评估的转变往往会导致美元的剧烈波动。图表显示,1998年,当美联储从经济紧缩(意味着美联储打算加息)转向中性展望时,美元甚至在美联储采取行动之前就已经开始下跌(请注意,1998年7月5日,蓝线比红线更早下跌)。

美元走势与美联储在1999年末从中性政策转向紧缩政策以及2001年转向宽松货币政策时的情况类似。事实上,只要美联储稍稍考虑降息,美元就会遭到大幅抛售。如果这种关系持续下去,投资者或许会预期美元还有更大的上涨空间。

用利率来预测货币走势是行不通的。

尽管这种预测货币走势的策略在很多情况下都有效,但它绝非外汇市场赚钱的万灵药。在以下几种情况下,这种策略可能会失效:

不耐烦

如上例所示,这些关系有利于制定长期策略。货币触底可能要等到利率差触底一年后才会发生。如果交易者无法承诺至少六到十二个月的投资期限,该策略的成功率可能会显著降低。原因何在?货币估值反映了经济基本面随时间的变化。货币对之间经常会出现暂时的不平衡,这会掩盖这些国家之间真正的基本面。

杠杆过高

使用过高杠杆的交易者可能并不适合这种策略的广泛适用性。例如,如果交易者使用10倍杠杆来操作2%的收益率差,就能将2%的收益放大到20%。许多公司甚至提供高达100倍的杠杆,这诱使交易者承担更高的风险,试图将2%的收益放大到200%。然而,杠杆伴随着风险,使用过高的杠杆可能会导致投资者过早地退出长期交易,因为他们无法承受市场的短期波动。

股票变得更具吸引力

自科技泡沫破裂以来,追求收益的交易之所以能够成功,关键在于当时股市缺乏有吸引力的回报。2004年初,尽管日本实行零利率政策,日元却一度飙升。原因在于当时股市正处于上涨行情,而更高的回报前景吸引了许多此前配置不足的基金。过去十年间,由于日本经济长期停滞且利率为零,大多数大型机构都减少了对日本的投资。然而,当日本经济出现复苏迹象,股市再次开始上涨时,尽管日本仍然维持零利率政策,资金还是大量涌入日本。

这表明股票在资本流动中的作用可能会降低债券收益率预测货币走势的成功率。

风险环境

风险厌恶是外汇市场的重要驱动因素。基于收益率的货币交易在风险偏好型市场环境下往往最为成功,而在风险厌恶型市场环境下则最不成功。也就是说,在风险偏好型市场环境下,投资者倾向于调整投资组合,卖出低风险/高价值资产,买入高风险/低价值资产。

风险较高的货币——即那些经常账户赤字较大的货币——被迫提供更高的利率,以补偿投资者承担的贬值风险,因为这种贬值幅度可能超过未套期利率平价理论的预测。更高的收益率是投资者承担这种风险的回报。然而,在投资者风险规避情绪高涨的时期,套利交易赖以获利的风险较高货币往往会贬值。通常情况下,风险较高货币存在经常账户赤字,随着风险偏好减弱,投资者会退回到本国市场寻求安全保障,这使得这些赤字更难融资。

在风险厌恶情绪上升时期,平仓套利交易是明智之举,因为不利的汇率波动往往至少会部分抵消利率优势。许多投资银行已经建立了风险厌恶情绪上升的预警信号。这些信号包括监测新兴市场债券利差、互换利差、高收益债券利差、外汇波动率和股票市场波动率。债券、互换和高收益债券利差收窄是风险偏好的指标,而外汇和股票市场波动率下降则表明风险厌恶情绪上升。

特殊考虑

尽管利用债券利差预测汇率走势可能存在风险,但适当的分散投资和密切关注风险环境将有助于提高收益。这种策略多年来行之有效,并且至今仍然有效,但新兴高收益货币和新兴低收益货币的界定可能会随着时间推移而发生变化。