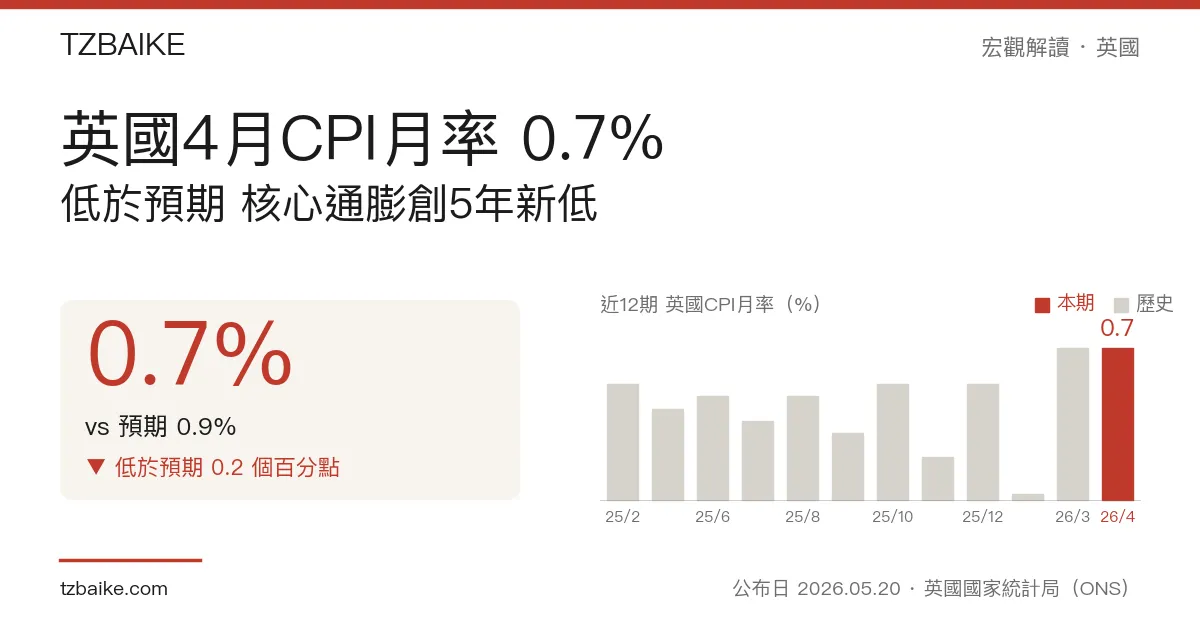

英國國家統計局(ONS)北京時間5月20日14時公布,英國4月消費者物價指數(CPI)月率錄得0.7%,低於市場預期的0.9%,與上月同期持平;年率則由3月的3.3%大幅回落至2.8%,不僅低於市場共識的3.0%,亦為近兩年最低水準。核心CPI年率同步由3.1%降至2.5%,創2021年7月以來新低;服務業CPI年率從4.5%收縮至3.2%,均全面優於市場預期。整體通膨降溫的最大推手為能源——監管機構Ofgem於4月1日下調電費上限7%,令住宅及家庭服務通膨率從5.3%急降至1.4%。然而燃油成本同步走高,市場亦擔憂中東局勢持續升溫將推升能源進口成本,分析師普遍認為此輪通膨回落屬一次性效應。數據公布後英鎊兌美元跌0.1%,報1.338。

數據速覽

| 指標 | 實際值 | 市場預期 | 前值 |

|---|---|---|---|

| CPI 月率(4月) | 0.7% | 0.9% | 0.7% |

| CPI 年率 | 2.8% | 3.0% | 3.3% |

| 核心 CPI 年率 | 2.5% | 2.6% | 3.1% |

| 服務業 CPI 年率 | 3.2% | — | 4.5% |

能源上限效應主導 本期降幅集中於住宅板塊

此次通膨全面低於預期,根源在於Ofgem從4月1日起實施的電費上限調降——電費年率由一年前的升幅轉為下跌8.4%,帶動住宅及家庭服務通膨從5.3%大幅收縮至1.4%,是本期整體CPI回落的最主要貢獻板塊。食品與非酒精飲料通膨從3.7%降至3.0%,交通類通膨從4.7%微收至4.5%。

然而,能源並非全面帶來利好。汽油零售價攀升至每升156.8便士,燃油年漲幅達23%,為2022年11月以來最高,在住宅能源鬆動的同時形成明顯的反向拉力。服裝與鞋類通膨則由-0.8%轉正至0.7%,反映部分消費品價格仍存在上行動能。

從英格蘭銀行(BoE)最重視的結構性指標觀察,服務業CPI年率下行幅度超出預期,從4.5%降至3.2%;核心通膨連帶收縮,創2021年7月以來新低。這對BoE而言是一個溫和訊號,但分析師提醒,能源帽價效應屬一次性,後市能否延續取決於中東地緣局勢的演變。

英鎊承壓 市場憂慮通膨反彈壓縮政策空間

儘管各項通膨指標均低於預期,英鎊兌美元在數據公布後仍跌0.1%,報1.338,反映市場對此輪通膨降溫的持續性存疑。

施羅德資產管理首席經濟學家喬治·布朗(George Brown)明確表示:「通膨在4月踩下煞車,但即將於春末重新加速。中東局勢令油氣成本高企,預計今年英國通膨將升破4%。」德意志銀行分析師桑傑·拉加(Sanjay Raja)亦指出,英國物價「仍將遠高於英格蘭銀行2%的目標」。

BoE於4月底的貨幣政策委員會(MPC)會議以8比1的投票維持基準利率於3.75%不變,一名成員投票支持加息25個基點至4%,顯示委員內部對通膨黏性的擔憂仍存。市場對6月18日BoE決議的預期趨於分歧,包括ING在內的部分機構預期不排除加息可能,本次數據並未打開降息窗口。

下一觀察點

英國4月季調後零售銷售月率預定於北京時間5月22日14時公布,將反映消費端對高通膨環境的韌性。更關鍵的節點是英格蘭銀行6月18日利率決議——在Ofgem效應退潮、中東能源衝擊預期升溫的背景下,BoE在維持通膨路徑與避免過度緊縮之間的政策取捨,將正式決定今年英國利率走向。