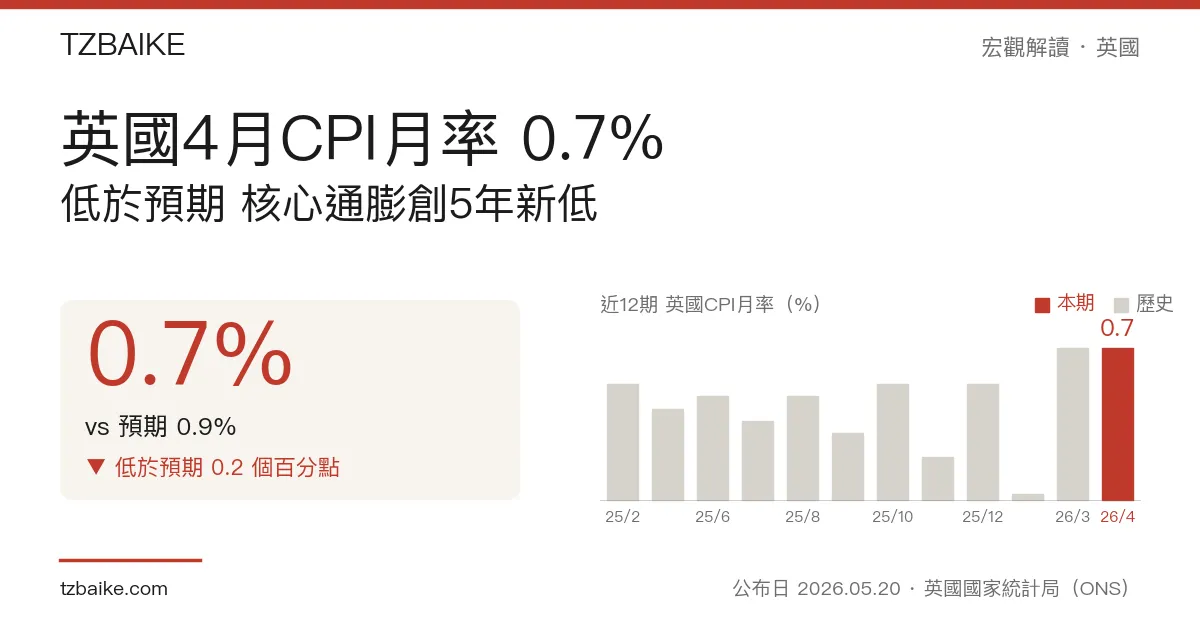

英国国家统计局(ONS)北京时间5月20日14时公布,英国4月消费者物价指数(CPI)月率录得0.7%,低于市场预期的0.9%,与上月同期持平;年率则由3月的3.3%大幅回落至2.8%,不仅低于市场共识的3.0%,亦为近两年最低水准。内核CPI年率同步由3.1%降至2.5%,创2021年7月以来新低;服务业CPI年率从4.5%收缩至3.2%,均全面优于市场预期。整体通膨降温的最大推手为能源——监管机构Ofgem于4月1日下调电费上限7%,令住宅及家庭服务通膨率从5.3%急降至1.4%。然而燃油成本同步走高,市场亦担忧中东局势持续升温将推升能源进口成本,分析师普遍认为此轮通膨回落属一次性效应。数据公布后英镑兑美元跌0.1%,报1.338。

数据速览

| 指针 | 实际值 | 市场预期 | 前值 |

|---|---|---|---|

| CPI 月率(4月) | 0.7% | 0.9% | 0.7% |

| CPI 年率 | 2.8% | 3.0% | 3.3% |

| 内核 CPI 年率 | 2.5% | 2.6% | 3.1% |

| 服务业 CPI 年率 | 3.2% | — | 4.5% |

能源上限效应主导 本期降幅集中于住宅板块

此次通膨全面低于预期,根源在于Ofgem从4月1日起实施的电费上限调降——电费年率由一年前的升幅转为下跌8.4%,带动住宅及家庭服务通膨从5.3%大幅收缩至1.4%,是本期整体CPI回落的最主要贡献板块。食品与非酒精饮料通膨从3.7%降至3.0%,交通类通膨从4.7%微收至4.5%。

然而,能源并非全面带来利好。汽油零售价攀升至每升156.8便士,燃油年涨幅达23%,为2022年11月以来最高,在住宅能源松动的同时形成明显的反向拉力。服装与鞋类通膨则由-0.8%转正至0.7%,反映部分消费品价格仍存在上行动能。

从英格兰银行(BoE)最重视的结构性指针观察,服务业CPI年率下行幅度超出预期,从4.5%降至3.2%;内核通膨连带收缩,创2021年7月以来新低。这对BoE而言是一个温和信号,但分析师提醒,能源帽价效应属一次性,后市能否延续取决于中东地缘局势的演变。

英镑承压 市场忧虑通膨反弹压缩政策空间

尽管各项通膨指针均低于预期,英镑兑美元在数据公布后仍跌0.1%,报1.338,反映市场对此轮通膨降温的持续性存疑。

施罗德资产管理首席经济学家乔治·布朗(George Brown)明确表示:「通膨在4月踩下煞车,但即将于春末重新加速。中东局势令油气成本高企,预计今年英国通膨将升破4%。」德意志银行分析师桑杰·拉加(Sanjay Raja)亦指出,英国物价「仍将远高于英格兰银行2%的目标」。

BoE于4月底的货币政策委员会(MPC)会议以8比1的投票维持基准利率于3.75%不变,一名成员投票支持加息25个基点至4%,显示委员内部对通膨黏性的担忧仍存。市场对6月18日BoE决议的预期趋于分歧,包括ING在内的部分机构预期不排除加息可能,本次数据并未打开降息窗口。

下一观察点

英国4月季调后零售销售月率预定于北京时间5月22日14时公布,将反映消费端对高通膨环境的韧性。更关键的节点是英格兰银行6月18日利率决议——在Ofgem效应退潮、中东能源冲击预期升温的背景下,BoE在维持通膨路径与避免过度紧缩之间的政策取舍,将正式决定今年英国利率走向。