資金流價量理論

2012年1月5號左右,和酒鬼酒一起談及的酒類股還有沱牌捨得。當時沱牌捨得價格在14.6-15.4元之間,我當時說大概這隻股票最高要漲到30元左右。起碼要翻倍,說完該股就開始上漲了,最高到現在是40.38元。選擇沱牌捨得的思路和灑鬼酒是一樣的,它是川內名酒,前身是四川省射洪沱牌麴酒廠,是建國初期建立的地方國有釀酒企業。1988年10月,沱牌麴酒作爲射洪沱牌麴酒廠的主導產品,被評爲中國名酒,1991)年企業被評爲國家大型企業,1993年列入全國500強最佳經濟效益工業企業之一後經過企業改制和更名,成爲現在的四川沱牌捨得酒業股份有限公司,所以說公司屬於是老牌地方名酒。

沱牌捨得當時業績比較差, 2011年9月份三季度報只有0.279,股價是14元多,年報還沒有報出來,當時根據對它做的跟蹤,認爲它全年業績大概在0.55元,那麼按照當時股價算,市盈率不足30倍。我計算過2012年白酒股還是熱點,沒有大漲過的白酒股,實際是一個很好的選擇。沱牌捨得2012年全年業績我預期會比較好,能達到1元-1.3元,1元的業績那麼股價起碼漲到二十幾元,業績到1.3元,股價就能到二十六七元以上,按照當時30倍的市盈率計算的話,就值到40元了。所以我的預期就是股價翻倍。

從後期走勢看,沱牌捨得比灑鬼要弱,但是確實完成了翻倍。這兩隻白酒股都是年初談及的,後期走得相當好,很多人也獲得了很高的利潤,是年初用基本面和長期資金流和對未來預期做出的判斷,相對來說,比較成功,走勢基本符合年初的預期,肯定翻倍了。

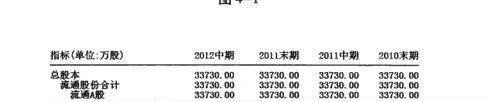

圖4-1

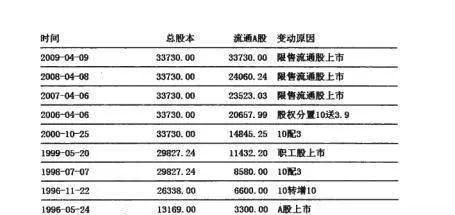

圖4-2 沱牌捨得股本結構

圖4-3股東變動

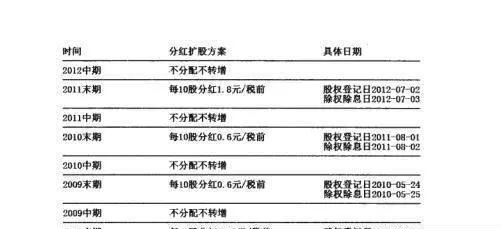

圖4-4 分紅擴股

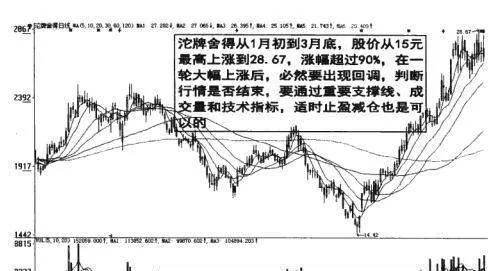

圖4-14

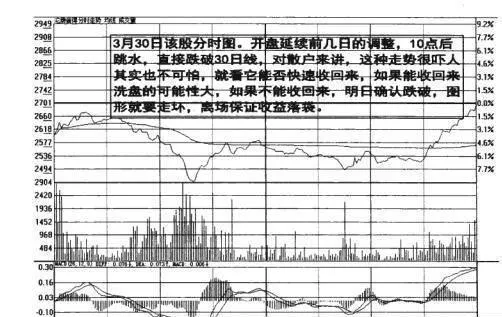

圖4-15

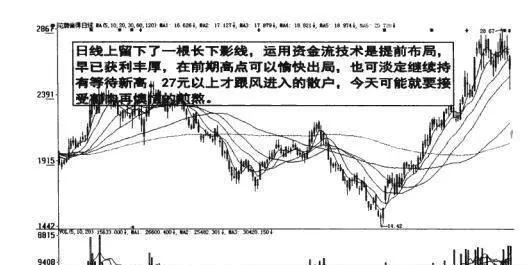

圖4-16

圖4-17

圖4-18