(注:本基本面分析的作者是一位財經作家和投資組合經理。他和他的客戶都持有恩智浦半導體的股份。)

恩智浦半導體公司 ( NXPI ) 的股票可能成爲中美貿易戰的早期受害者。中國監管機構尚未批准高通公司 ( QCOM ) 以 440 億美元收購恩智浦的交易,而截至今天結束,距離批准該交易的時間已不多了。

結果,恩智浦的股價從 1 月份約 126 美元的歷史高點暴跌了 20% 以上,期權交易員押注恩智浦股票的痛苦尚未結束,可能再下跌 12%,股價將從目前的 99.50 美元左右跌至約 87.50 美元:比高通提出的 127.50 美元的交易價格低了近 30 美元。

NXPI數據由YCharts提供

大量看跌押注

該策略於8月17日到期,多頭跨式期權策略預期股價將較100美元的執行價格上漲或下跌約14.5%。該策略將股價在到期時置於85.50美元至114.50美元的交易區間。押注恩智浦半導體股價下跌的投資者數量遠遠超過押注上漲的投資者數量,比例約爲5:1,未平倉看跌期權合約數量爲4.5萬份,而未平倉看漲期權合約數量僅爲8.5萬份。未平倉看跌期權的美元價值高達3510萬美元——這是一個巨大的賭注。

下降12%

一些交易員押注該股到8月中旬將下跌超過12%。執行價爲90美元的看跌期權的未平倉合約數量接近6.4萬份。這些看跌期權的交易價格約爲每份2.50美元,而這些看跌期權的買家即使持有期權至到期日,也需要股價跌至87.50美元才能實現盈虧平衡。執行價爲90美元的看跌期權的美元價值高達1600萬美元,考慮到距離到期日的時間很短,以及股價必須下跌多少才能盈利,這是一個巨大的賭注。

長期價值

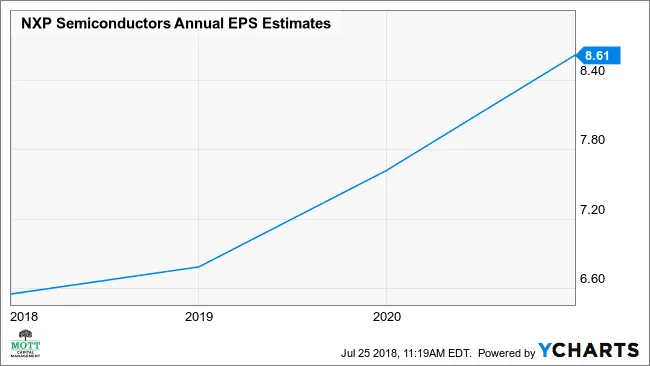

該股的長期前景可能不像期權市場對短期前景的預測那麼糟糕。恩智浦半導體的股價約爲2019年每股收益7.62美元的13倍。預計該公司2019年的盈利增長率將達到12%,2020年將超過13%。根據2019年的盈利增長率調整股價後,其市盈率與增長率之比僅爲1.07。

NXPI 年度每股收益預測數據由YCharts提供

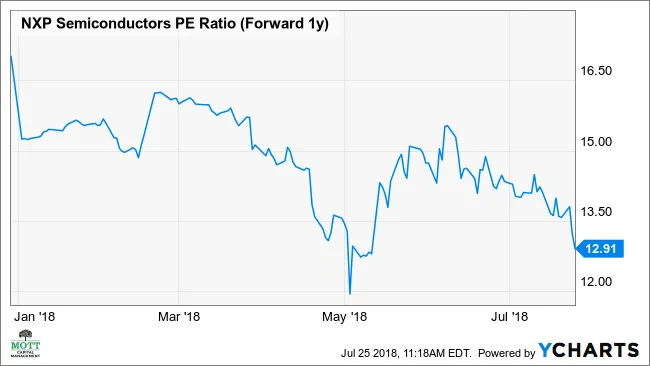

構成iShares PHLX半導體ETF ( SOXX )的前 25 家公司的平均一年預期市盈率接近 15,與平均水平相比,恩智浦半導體的股價很便宜。

NXPI 市盈率(未來 1 年)數據由YCharts提供

交易破裂的後果似乎在短期內對恩智浦不利。但如果恩智浦如預期般實現強勁增長,投資者可能很快就會發現恩智浦作爲獨立業務的價值。

Michael Kramer 是Mott Capital Management LLC的創始人,這是一家註冊投資顧問公司,也是該公司主動管理型多頭主題增長投資組合的經理。Kramer 通常買入並持有股票三到五年。點擊此處查看 Kramer 的簡歷及其投資組合的持股情況。所提供的信息僅供參考,並不構成對任何特定證券、投資或投資策略的出售或購買要約或邀請。投資涉及風險,除非另有說明,否則不作保證。在實施本文討論的任何策略之前,請務必先諮詢合格的財務顧問和/或稅務專業人士。根據要求,顧問將提供過去十二個月內提出的所有建議的清單。過去的表現並不代表未來的表現。