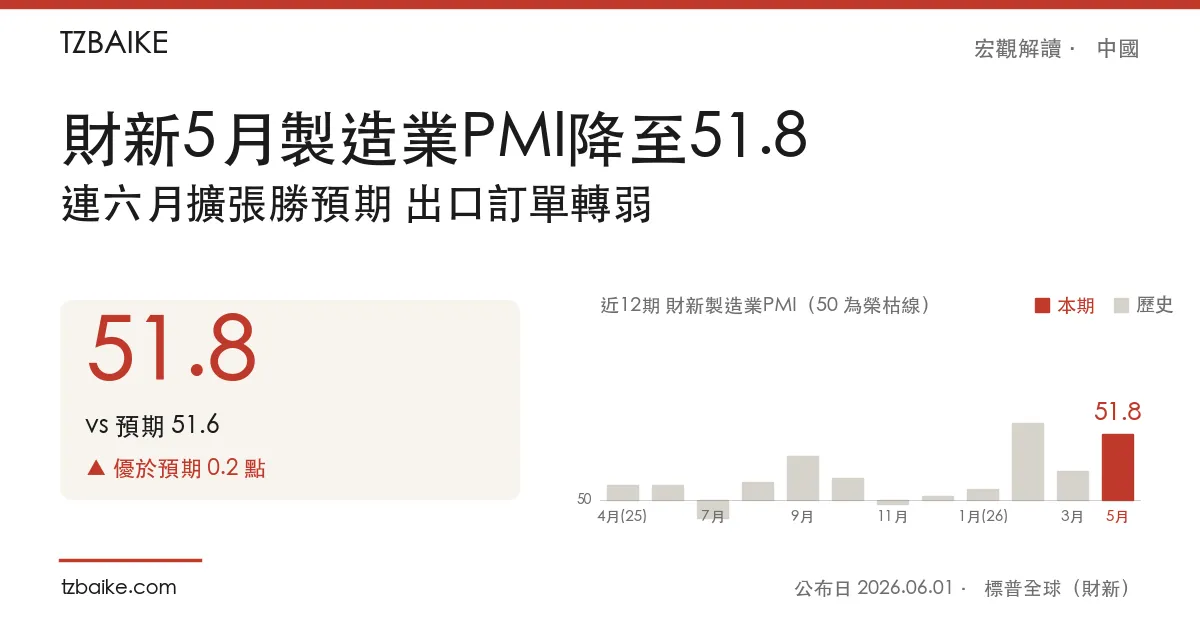

標普全球財新中國5月製造業採購經理人指數(PMI)於北京時間2026年6月1日09時45分公布,錄得51.8,較4月高位52.2有所回落,但超越市場預期的51.6,維持榮枯線50以上,為連續第六個月錄得擴張。然而本期新出口訂單指數時隔五個月首度滑入收縮區間,在全球貿易壓力升溫的背景下發出明確示警訊號;就業指數亦跌至五個月低位。整體而言,中國製造業擴張勢頭持續,但動能較上月降溫。

數據速覽

| 指標 | 5月實際 | 市場預期 | 4月前值 |

|---|---|---|---|

| 財新製造業PMI | 51.8 | 51.6 | 52.2 |

| 官方NBS製造業PMI(5月31日) | 50.0 | — | 50.3 |

| 生產指數 | 擴張(連六月) | — | 擴張 |

| 新訂單指數 | 擴張(連12月) | — | 擴張 |

| 新出口訂單 | ▼ 收縮(五月來首次) | — | 擴張 |

| 就業指數 | ▼ 50以下(五月低位) | — | 擴張 |

| 積壓工單 | 擴張(連四月) | — | 擴張 |

| 投入品價格 | 三個月低位(六月來首放緩) | — | 較高位 |

| 出廠價格 | 三個月低位(七月來首放緩) | — | 較高位 |

細項分析:內需撐場,出口首現裂縫

從各分項看,5月內需端仍屬穩健。生產指數連續第六個月錄得擴張,增速處近年來較高水準,顯示廠商維持積極的排產節奏。新訂單指數達成連續第12個月增長,來自國內市場的購買需求、新客戶拓展及產品升級共同提供支撐;積壓工單亦連續第四個月增加,廠商手持訂單充裕,短期產能承壓度有限。

外需端卻出現明顯轉折。新出口訂單指數時隔五個月首度跌入收縮區間,這是本期數據最值得關注的結構性訊號。在美國關稅政策持續擾動全球供應鏈的背景下,海外採購商的下單節奏明顯趨謹慎。財新PMI的出口訂單收縮,與次日公布的官方NBS製造業PMI新出口訂單分項同樣跌至48.6相互印證,指向外需降溫已非個別現象。

就業指數降至五個月低位,略落至50以下,反映部分廠商面對外需不確定性而收緊招募規模。不過,積壓工單持續增加顯示現有訂單仍充足,就業轉弱更多是審慎的前瞻預期,而非當期需求的急劇萎縮。

通膨壓力緩解、財新與官方PMI背離擴大

通膨面帶來較為正面的訊號。5月投入品購進價格指數及出廠價格指數雙雙回落至三個月低位,分別為六個月及七個月以來首次放緩,為製造商提供一定的成本喘息空間,有助維護出廠端定價競爭力。

同日,追蹤以大型國有企業為主的官方NBS製造業PMI已於5月31日公布,錄得50.0,僅貼緊榮枯線,較前值50.3下滑,新訂單指數49.9更跌入收縮。財新PMI(51.8)與官方PMI(50.0)之間的差距為近期較大,兩個調查的分歧明顯擴大。兩者的分歧部分反映了調查樣本的差異:財新更多涵蓋中小型民營及出口導向企業,而這部分廠商在當前週期顯現出比國有部門更強的景氣彈性;官方PMI所涵蓋的高技術及裝備製造業景氣(分別達52.9與52.1)仍屬亮眼,但整體數字因其他行業拖累而受壓。

市場反應

財新PMI優於市場預期,提振工業商品需求展望。銅期貨(7月交割)於6月1日早盤上漲1.5%,市場藉此重估中國製造業進口需求。由於中國吸納澳洲出口商品的比重近38%,財新PMI帶動鐵礦石及銅等大宗商品情緒升溫,澳元(AUD/USD)隨之獲得支撐。中國相關資產整體情緒偏正面,惟出口訂單轉弱是市場繼續消化的保留因素——若後續月份出口分項持續收縮,或為中國進一步推出政策刺激提供空間。

下一觀察點

北京時間6月3日09時45分,標普全球財新中國5月服務業PMI將公布,市場預期52.2(前值52.6)。服務業動能能否維持擴張,將與製造業PMI共同描繪出更完整的中國內需圖像。若服務業亦出現降溫,中國消費端的韌性將受到更嚴格檢視。另一個更重要的節點是北京時間6月5日20時30分,美國5月非農就業人數及失業率(★★★★★)同步公布,料主導本週後段全球風險情緒與聯準會降息路徑的重新定價。