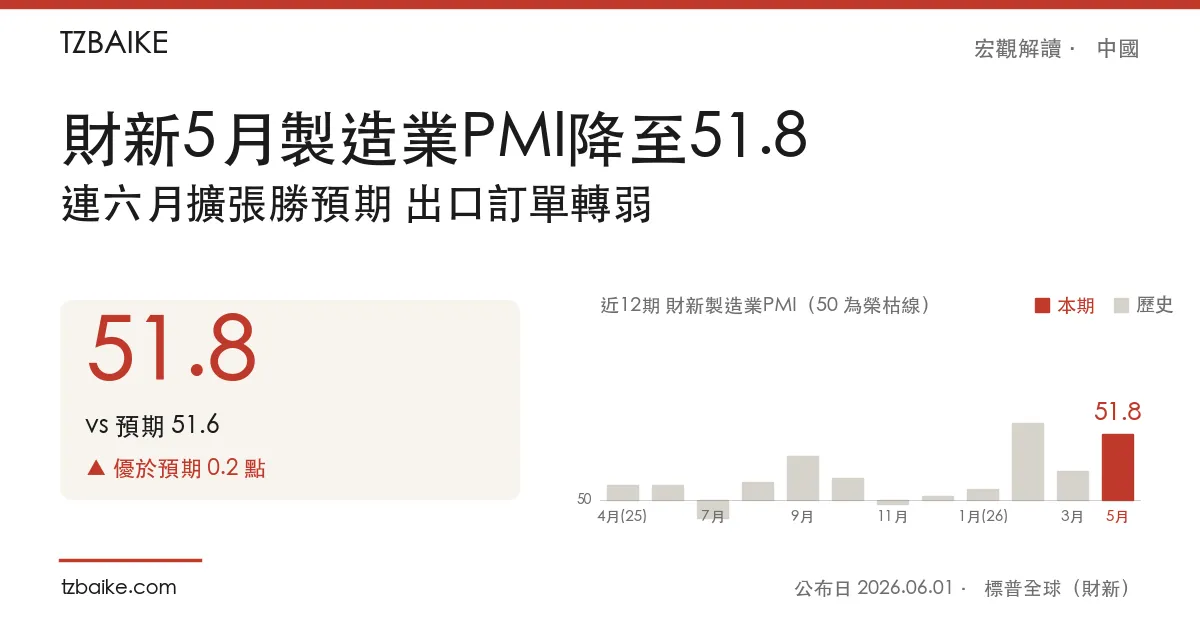

标普全球财新中国5月制造业采购经理人指数(PMI)于北京时间2026年6月1日09时45分公布,录得51.8,较4月高位52.2有所回落,但超越市场预期的51.6,维持荣枯线50以上,为连续第六个月录得扩张。然而本期新出口订单指数时隔五个月首度滑入收缩区间,在全球贸易压力升温的背景下发出明确示警信号;就业指数亦跌至五个月低位。整体而言,中国制造业扩张势头持续,但动能较上月降温。

数据速览

| 指针 | 5月实际 | 市场预期 | 4月前值 |

|---|---|---|---|

| 财新制造业PMI | 51.8 | 51.6 | 52.2 |

| 官方NBS制造业PMI(5月31日) | 50.0 | — | 50.3 |

| 生产指数 | 扩张(连六月) | — | 扩张 |

| 新订单指数 | 扩张(连12月) | — | 扩张 |

| 新出口订单 | ▼ 收缩(五月来首次) | — | 扩张 |

| 就业指数 | ▼ 50以下(五月低位) | — | 扩张 |

| 积压工单 | 扩张(连四月) | — | 扩张 |

| 投入品价格 | 三个月低位(六月来首放缓) | — | 较高位 |

| 出厂价格 | 三个月低位(七月来首放缓) | — | 较高位 |

细项分析:内需撑场,出口首现裂缝

从各分项看,5月内需端仍属稳健。生产指数连续第六个月录得扩张,增速处近年来较高水准,显示厂商维持积极的排产节奏。新订单指数达成连续第12个月增长,来自国内市场的购买需求、新客户拓展及产品升级共同提供支撑;积压工单亦连续第四个月增加,厂商手持订单充裕,短期产能承压度有限。

外需端却出现明显转折。新出口订单指数时隔五个月首度跌入收缩区间,这是本期数据最值得关注的结构性信号。在美国关税政策持续扰动全球供应链的背景下,海外采购商的下单节奏明显趋谨慎。财新PMI的出口订单收缩,与次日公布的官方NBS制造业PMI新出口订单分项同样跌至48.6相互印证,指向外需降温已非个别现象。

就业指数降至五个月低位,略落至50以下,反映部分厂商面对外需不确定性而收紧招募规模。不过,积压工单持续增加显示现有订单仍充足,就业转弱更多是审慎的前瞻预期,而非当期需求的急剧萎缩。

通膨压力缓解、财新与官方PMI背离扩大

通膨面带来较为正面的信号。5月投入品购进价格指数及出厂价格指数双双回落至三个月低位,分别为六个月及七个月以来首次放缓,为制造商提供一定的成本喘息空间,有助维护出厂端定价竞争力。

同日,追踪以大型国有企业为主的官方NBS制造业PMI已于5月31日公布,录得50.0,仅贴紧荣枯线,较前值50.3下滑,新订单指数49.9更跌入收缩。财新PMI(51.8)与官方PMI(50.0)之间的差距为近期较大,两个调查的分歧明显扩大。两者的分歧部分反映了调查样本的差异:财新更多涵盖中小型民营及出口导向企业,而这部分厂商在当前周期显现出比国有部门更强的景气弹性;官方PMI所涵盖的高技术及装备制造业景气(分别达52.9与52.1)仍属亮眼,但整体数字因其他行业拖累而受压。

市场反应

财新PMI优于市场预期,提振工业商品需求展望。铜期货(7月交割)于6月1日早盘上涨1.5%,市场借此重估中国制造业进口需求。由于中国吸纳澳洲出口商品的比重近38%,财新PMI带动铁矿石及铜等大宗商品情绪升温,澳元(AUD/USD)随之获得支撑。中国相关资产整体情绪偏正面,惟出口订单转弱是市场继续消化的保留因素——若后续月份出口分项持续收缩,或为中国进一步推出政策刺激提供空间。

下一观察点

北京时间6月3日09时45分,标普全球财新中国5月服务业PMI将公布,市场预期52.2(前值52.6)。服务业动能能否维持扩张,将与制造业PMI共同描绘出更完整的中国内需图像。若服务业亦出现降温,中国消费端的韧性将受到更严格查看。另一个更重要的节点是北京时间6月5日20时30分,美国5月非农就业人数及失业率(★★★★★)同步公布,料主导本周后段全球风险情绪与联准会降息路径的重新定价。