留存收益是公司管理层保留用于内部运营而不以股息形式支付给股东的净利润的一部分。简而言之,留存收益是尚未支付给股东的收益的累计总额。这些资金还作为储备金,通过购买固定资产或偿还债务再投资回公司。

要点

- 留存收益 (RE) 是公司向股东支付股息后保留的盈余净收入,可用于再投资或偿还债务。

- 当公司获得正利润时,它会以股息的形式向股东派发部分利润,但出于增长原因,也会将部分利润重新投资回公司。

- 增加或减少净利润的任何业务方面都会影响留存收益,包括收入、销售额、销售成本、运营费用、折旧和额外实收资本。

如何计算留存收益

留存收益 (RE) 的计算方法是取 RE 的期初余额,加上净收入(或亏损),然后减去任何已支付的股息。

例如:假设您在特定时期内有以下数字:

- 报告期开始时的起始 RE 为 5,000 美元

- 期末净利润为 4,000 美元

- 期间支付的股息为 2,000 美元

计算期末留存收益:

留存收益 = RE 期初余额 + 净利润(或亏损)- 股息

留存收益 = $5,000 + $4,000 - $2,000 = $7,000

股东权益影响

留存收益在资产负债表的股东权益部分报告,而留存收益表则概述了期间 RE 的变化。

公司的股东权益是通过其总资产减去总负债来计算的。股东权益代表公司清偿所有负债后股东剩余的金额。为了了解留存收益如何影响股东权益,让我们看一个例子。

现实世界的例子

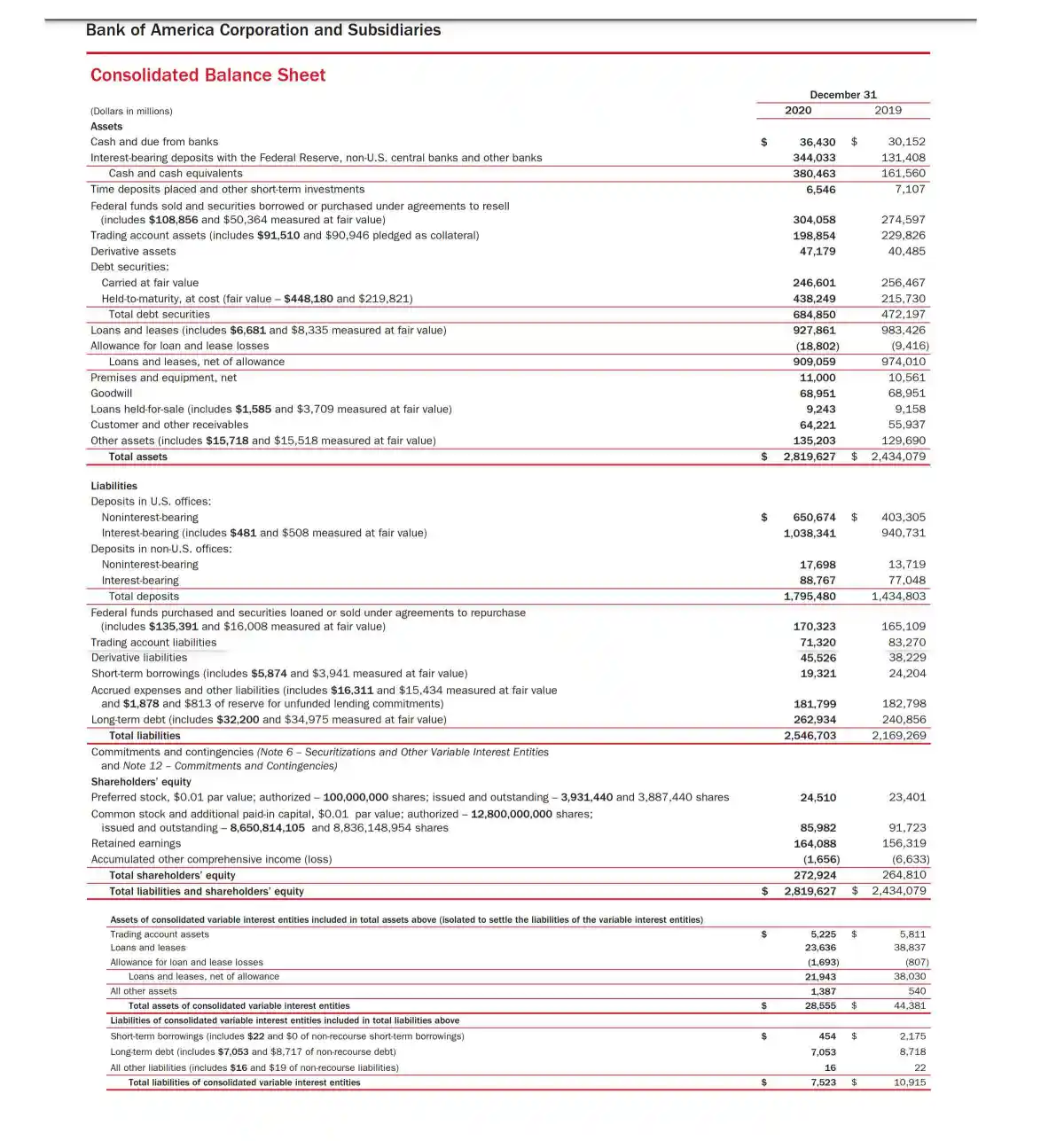

以下是美国银行(BAC)截至 2020 财年的资产负债表。股东权益位于资产负债表的底部。

- 截至 2020 年底,股东权益总额约为 2730 亿美元。

- 留存收益约为 1,640 亿美元。

- 在接下来的几个季度中,支付股息后剩余的净利润将增加到 1640 亿美元(假设本季度现有的留存收益没有用于偿还债务或购买固定资产)。

- 留存收益的增加和减少都会影响股东权益的价值。因此,留存收益和股东权益都受到投资者和分析师的密切关注,因为这些资金用于通过股息向股东支付。

资料来源:美国银行。

什么影响留存收益

收入 是指销售与公司主营业务相关的商品或服务所产生的收入总额。收入是公司在扣除任何费用之前产生的收入。

收入(有时称为总销售额)会影响留存收益,因为销售和投资带来的任何收入增加都会增加利润或净利润。由于净收入较高,在减少债务、商业投资或股息之后,更多的钱会被分配到留存收益。

净利 将对留存收益产生直接影响。因此,任何影响净利润的因素,导致净利润增加或减少,最终也会影响RE。

可以增加或减少净利润的因素包括:

- 收入和销售额

- 销售商品成本, 这是公司生产所售商品的直接成本。它包括制造商品所用材料的成本以及生产中涉及的直接劳动力成本。

- 运营费用,是指正常业务运营所产生的成本,例如租金、设备、库存成本、营销、工资、保险以及分配给研发的资金。

- 折旧,是固定资产在其使用寿命内分摊的成本。

留存收益受到净利润和支付给股东的股息的任何增加或减少的影响。因此,任何导致净利润上升或下降的项目最终都会影响留存收益。

净利润与留存收益有直接联系。然而,对于其他交易,对留存收益的影响是间接关系的结果。

资本的额外支付

额外的实收资本不会直接提高留存收益,但从长远来看可能会导致更高的RE。额外实收资本反映了在一级市场上出售股票所产生的超过其面值的股本金额。

股票面值是公司发行时确定的每股最低价值。如果发行的股票面值为 1 美元,但售价为 30 美元,则该股票的额外实收资本为 29 美元。

额外的实收资本包含在股东权益中,可以通过发行优先股或普通股来产生。额外实收资本的数额仅由公司出售的股份数量决定。

因此,额外实收资本是可用于资助增长的股本金额。由于从长远来看,扩张通常会带来更高的利润和更高的净利润,因此额外的实收资本可以对留存收益产生积极影响,尽管是间接影响。

留存收益是否被视为一种股权?

留存收益通常被视为一种权益,从其包含在资产负债表的股东权益部分即可看出。尽管留存收益不是资产,但它们可以用来购买资产以帮助公司发展业务。

什么是负留存收益?

负留存收益是财务状况不佳的迹象,因为这意味着公司在上一年经历了损失,特别是净收入损失。一年的留存收益为负并不意味着一家公司的财务状况完全不佳,但如果留存收益持续为负,那么一家公司在很长一段时间内无法产生利润。

留存收益可以结转到下一年吗?

是的,如果公司没有因偿还债务或投资回公司而用完留存收益,则留存收益可以结转到下一年。期初留存收益将计入下一年的资产负债表中。

归纳总结

留存收益是企业保留用于内部运营而不是作为股息支付给股东的收入的一部分。留存收益直接受到影响净利润的相同项目的影响。其中包括收入、销售成本、运营费用和折旧。

公司的留存收益越高,其财务健康状况就越明显。这表明公司有足够的业务来产生收入来支付所有费用(并且费用得到有效管理),如果公司这样做,则支付股息,并且仍然有剩余的资金可以投资回自己。