將止損的內容放置在哪一個章節中,是讓作者在構思整本書時深受困擾的一個問題。止損本身是一個交易行爲,在量化交易策略的組成成分中與買賣行爲的性質等同。但是與買賣行爲不同的是,止損的目的主要是爲了控制風險,而買賣的目的主要是爲了盈利,或者說獲得更好的風險調整後收益。

同時,止損是一個偏向於人爲主觀確定的交易行爲。在全書開頭對量化交易策略給出定義時,作者曾說明,在構建交易策略的過程中,允許存在定性的或者人爲主觀的成分。止損就是一個在策略構建過程中存在較多定性成分的組成部分,雖然研究人員完全可以將其作爲一種買賣決策加入整體模型從而進行優化處理,但是實際的止損設置往往還是與量化交易策略使用者的風險規避程度具有更爲密切的關係。

當然,止損在量化交易策略構建完成之後,是具有明確的數量化規則的,可以用來無偏差地指導交易決策,因此止損本身完全符合量化交易策略的定義。綜上所述,對止損而言,在量化交易策略研發框架中進行介紹、將其加入買賣決策部分的論述中或是在風險體系內加以介紹,都是可行的。

然而,讓作者感到抱歉的是,在本書這種介紹量化交易策略研發流程的日的背景下,止損的加人似奶會影響到整體論述的明確性。一方面,止損與買賣行爲的交易性質類似,在策略研發框架和買賣決策部分加入對止損的介紹會使得理解較爲困難;另方面,止損本身較強的定性特質會讓全書的量化基調受到影響;此外,在實際策略的例子特別是量化選股的例子當中加人止損的設置會極大地複雜化處理過程,希望保持本書簡單易讀的特性也是作者不願意增加篇幅詳述止損的一個原因。

但是我們需要認識到,止損在量化交易策略研究與量化交易實際應用中具有十分重要的地位,一些交易員和研究者也把止損視作風險管理的重要工具。在一本介紹量化交易策略的書籍當中絕口不提止損是一個有失偏頗的處理方法,因此作者選擇在本章中對止損進行簡單的介紹。如果讀者對這一風險控制工具感興趣,可以參考其他的交易資料,並嘗試着學習如何在實踐中將止損設置融入整體的量化交易策略研發。

一般來說, 量化交易策略中的止損包括兩類。第一類針對單次交易,如果淨值因爲這一筆交易而損失到了一定程度,則不必等到相應的退出點出現,直接清空倉位止住損失。在這樣的交易中,止損代替了退出買賣行爲,終止了一次完整的交易,與買賣行爲的性質是-樣的。

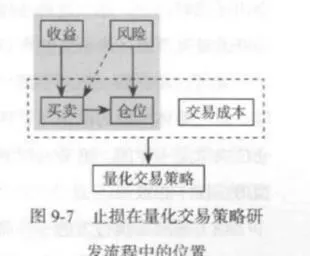

圖9-7說明了這一類止損在量化交易策略研發流程中的位置。在圖9-7中,追求收益的目標驅動了買賣決策的形成。同時,對單次交易風險的控制,也通過止損的形式,影響了買賣決策的結果,這一過程就是圖中的虛線箭頭。

第二類是針對整個量化交易策略,如果實際運行一個量化交易策略,使得淨值從開始運行時到現在損失到了一定程度,則終止該策略的運行,判定該量化交易策略失效,並放棄使用。這在一定程度上可以看作最大損失率的一個實際應用,即設定一個值,當最大損失率超過該值時,就退出量化交易策略的運行。

第二類止損更偏向於量化交易策略的執行環節,存在着更多的人爲確定成分。其具體的設置有時候與策略使用者的風險偏好有關,有時候與相應投資產品的設計有關。例如一些基金產品的合同中會設計風險警戒線,這種合同上規定的虧損額度往往就是這一類止損設定的重要來源。也正是因爲人爲因素過大,大多數量化交易策略的研究資料並不討論這一類的止損行爲。

第一類止損是我們在設計量化交易策略時主要研究的止損方式,即在一次交易的建倉後,如果資產走勢並沒有按照我們希望看到的方向運行,進而產生了淨值回撤,那麼當回撤達到多大程度時,就應該認定這一次的建倉是錯誤的,清空倉位止損。

這樣的止損只是主動退出某一次交易的處理方法,並不影響交易者按照量化交易策略的信號進行下一次的開倉與買賣。因此完全可以將其看作整個量化交易策略的一部分,並設置具體的參數加入建模與優化的過程。

但是也正因爲這類止損止住的只是一次交易的損失,所以止損對於風險的控制只體現在單次交易之上。通過單次交易的風險來評估量化交易策略的整體風險仍然是一個待處理的工作。例如,如果出現連續止損的情況,淨值的回撤很可能會出乎意料的大,那麼這種連續判斷錯誤、連續止損的出現概率有多大,就是策略開發者需要進一步研究的內容。

此外,單次的止損並不能一勞永逸地幫助我們限制好量化交易策略本身的風險。對於整體風險的限制與管理,其只有相對的作用,而沒有絕對的作用,這與倉位決策是一樣的。絕對的控制風險,只有前面提到的第二類止損,即完全退出型的止損才能做到。