上一節所闡述的凱利公式正是量化擇時策略進行倉位決策的一種行之有效的方法。在通過上一節內容所形成的基本認識的基礎上,我們在這一節中進一步說明實際研發中的倉位決策是如何做出的。

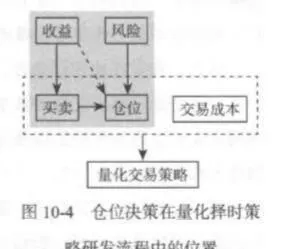

圖10-4通過灰色區域說明了倉位決策在量化擇時策略研發流程中的位置。可以看到,倉位圖的設定既依賴於買賣決策,如第4章、第7章涉 夏機理置及的擇時策略中的決策行爲,也依賴於量化交易策略對風險的控制。

需要注意的是,在凱利公式的設計中,控制的風險是一次性損失掉所有資金的可能性,這是一個相對而言程度比較弱的風險控制行爲。對該公式面言,倉位優化更重要的目標在於最大化交易策略的整體收益。圖10-4灰色區域中由收益到倉位的虛線箭頭,其含義就在於此。

因此,在凱利公式的邏輯下,風險控制對倉位的影響是偏小的。更重要的是,由於凱利公式控制的風險是一次性損失 掉所有資金的可能性,因此當實際的風險大於預估的風險時,凱利公式得到的倉位設置可能就會導致資金一次性損失掉的情況出現。而由於量化交易策略的研究當中不可避免地存在過度擬合的情況,因此回溯測試下策略所表現出的風險往往都小於策略在未來所具有的風險。在這種情況下,凱利公式的風險控制能力是值得懷疑的,單純地使用凱利公式本身就具有很高的風險。

在實際的量化交易策略研發過程中,雖然凱利公式具有很好的內在邏輯,但是其帶來的“安全感”過低,所以我們很難僅僅使用凱利公式來確定策略的最優倉位。解決這一問題最爲直接的途徑就是提高風險控制的程度,使其不僅僅滿足於規避一次性損失所有資金的風險。具體的做法是直接使用風險度量指標來描述風險水平,通過調整倉位設置,保證量化交易策略的風險不超過某一具體水平。

關於風險度量指標,本書已經在第9章的9.1節和9.2節中進行了一定的介紹,這裏不再贅述。對一個完整的量化交易策略而言,在買賣設置相同的前提下,設定不同的倉位決策,就會具有不同的風險水平,具體表現爲不同的風險度量指標結果。那麼要做的,就是確定合適的倉位設置,使得風險度量指標的結果等於研究者事前設定的數值。

當然,在使用風險度量指標確定倉位決策時,一樣存在着回溯測試下策略所表現出的風險小於策略在未來真實具有的風險的問題。因此,使用某個風險度量值作爲閾值求出的倉位決策,往往也會導致超過該國值的實際風險。在實際中可以通過調低風險度量指標的同值取值來平衡。

在圖10-4的研發框架中,不論是使用凱利公式,還是使用純粹的風險度量指標來確定倉位決策,都是建立在買賣決策已經建立的前提下的。我們知道,最優的買賣決策是基於收益最大化導出的。因此,即使是使用純粹的風險度量指標來進行倉位決策,整體而言也同時考慮了收益與風險。

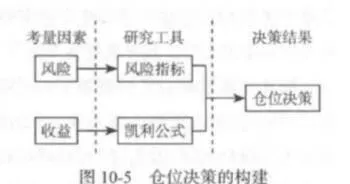

而凱利公式與風險度量指標的差異點在於,凱利公式導出的倉位決策更看重收益,風險度量指標導出的倉位決策更看重風險。兩者的側重點不同,是一組比較互補的倉位決策方式。在實際工作中可以同時考慮這兩種方式,綜合兩個倉位決策結果來決定最後使用的倉位決策,如圖10-5所示。

只是在實際的量化交易策略研發中,使用凱利公式所得到的最佳倉位往往都相對較重,通過風險度量指標限制所導出的倉位往往會偏小一些。只要量化交易策略的使用者不是太過激進,一般都會更多地考慮較小的倉位,或至少給予小倉位更多的考量權重。

當然, 凱利公式與風險度量指標這兩種方法得到的倉位決策孰大孰小並不是絕對的。鑑於兩種倉位決策手段都不難實現,穩妥的辦法是計算兩個標準下的倉位決策結果,綜合進行考慮。比較簡單的做法就是取更小的那個倉位設置。

式中,fa是使用凱利公式得到的倉位設置; f風險是使用風險度量指標限定得到的倉位設置。fm利和fr都代表整體資金量的一定比例,因此倉位設置結果J也是一個比例。

上文提到了,不管是凱利公式還是風險度量指標,這兩種方法都存在實際風險大於預估風險的問題。表現在現實中,就是回溯測試下策略所表現出的風險,往往都低於策略實際的內在風險,也就低於策略在未來實際表現出的風險,因此將其作爲倉位決策的標準時,得到的倉位往往都是過高的。

解決的辦法,一是如同前面說的,通過調低風險度量指標的閾值取值來得到一個相對更低的倉位結果,也就是主動調低迴溯測試下的風險承受能力;二是乾脆直接將倉位設置結果f按比例減小。一般而言,第二種方法雖然直接,而且對凱利公式和風險度量指標兩種方法同時有效,但是經過一箇中間步驟之後,其內在邏輯性減弱了。當然,第一種方法中如何調低風險水平也是一個缺乏定量方案的問題,研究人員如何選擇還需要自行摸索。