交易資本

你是否有足夠的資本可用於交易,以及支付設備和運營費用?我並不推薦資本規模少於5萬美元的賬戶採用量化交易策略進行交易。我們以10萬美元作爲大資本賬戶和小資本賬戶的分界線。可用資本會影響許多選擇,首先就是應該開立零售經紀賬戶還是自營交易賬戶(詳見第4章)。目前,我們要清楚的是,可用資本是策略選擇的一個制約條件。

對於小資本賬戶,就需要尋找一個可以最大限度發揮槓桿作用的策略(當然,只有在策略本身可以盈利的情況下,使用更高的槓桿才能獲得更多的收益)。交易期貨、外匯和期權的槓桿要比股票高;規則允許日內交易頭寸可以有4倍槓桿,而日間頭寸只有2倍槓桿。最後,可用資本(或槓桿)決定了你應該進行單向交易(純多頭或純空頭)還是貨幣中性交易(對沖交易或配對交易)。一個貨幣中性組合(多頭頭寸的市場價值等於空頭頭寸的市場價值)或市場中性組合(投資組合的貝塔值接近於0,這裏貝塔值是投資組合的期望收益率與市場組合期望收益率之比),需要的資本或槓桿是單向組合的兩倍。此外,雖然對沖頭寸比非對沖頭寸的風險要小,但收益率也相應更低,可能無法滿足你的個人需求。

可得資本也會帶來一些間接約束。它會制約你在設備、數據庫和軟件上的花費。例如,如果交易資本較少,你的在線經紀商就不大可能願意向你提供很多股票的即時市場數據,你也就無法採用需要覆蓋衆多股票即時市場數據的策略。(當然,你可以向第三方數據供應商訂購數據,但考慮到交易資本較少,這種額外的成本可能並不合適。)同樣,準確的高頻歷史數據比日曆史數據昂貴,所以,高頻股票交易策略對於資本量低的賬戶並不適用。歷史數據還有一個比頻率更重要的特徵要考慮:數據是否有生存選樣偏差。下節會給出存活偏差的定義。這裏,我們只需要知道,無存活偏差的數據要比包含有選樣偏差的數據昂貴很多。而且,如果數據有存活偏差,回測的結果很可能是不可靠的。

同樣的考慮也適用於新聞,能否支付得起像彭博資訊這樣覆蓋面廣、提供即時新聞的數據終端,決定了你能否採用新聞驅動型策略。同樣,能否支付得起擁有完整歷史基本面數據(如公司財務數據)的數據庫,決定了你能否採用依賴這些數據的策略。

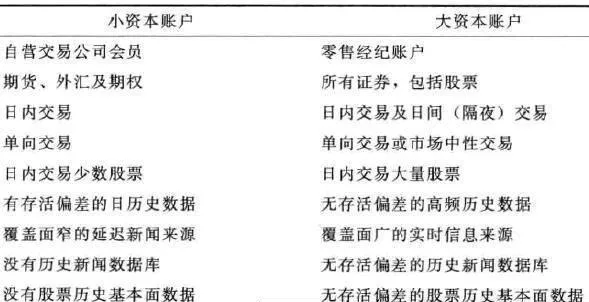

表2-2 羅列了資本(包括用於交易和各種支出)約束如何影響選擇。

表2-2 可得資本如何影響你的選擇

當然,此表所列的並不是硬性規定,僅僅是一些需要考慮的因素。例如,如果你的資金規模較小但卻在一家自營交易公司開戶,那表中的許多問題就可以不用考慮(設備支出除外)。在我剛開始獨立量化交易員的生涯時,只在零售經紀公司(我選擇了Interactive Brokers)有一個10萬美元的賬戶,從而採用單向的日內股票交易策略。當我開發了一個有時需要更多槓桿來實現盈利的策略時,我同時成爲自營交易公司的會員。(是的,你可以同時擁有兩個甚至更多的賬戶。事實上,僅僅是爲了執行速度和流動性獲得的不同,就值得這麼做。見第4章的“選擇一家零售經紀公司(或自營交易公司)”。

儘管我在本書中一直警告要注意歷史數據的存活偏差,但我剛開始使用HQuotes. com(第3章還會介紹更多的數據庫和工具)的下載程序,從雅虎財經下載的是分拆和股息調整後的金融數據。這一數據庫並不是無存活偏差的,但在之後的兩年多,我一直主要使用這一數據庫進行回測!事實上,我認識的一名交易員,他每天的交易量是我賬戶的10倍以上,也主要用這一有偏差的數據進行回測,而且他的策略還是盈利的。爲什麼會這樣?或許是因爲採用的是日內交易策略。而那些願意並且有能力購買無存活偏差數據的交易員,多是那些交易量達數千萬美元或更多的資金管理機構的從業者(包括之前的我)。由此你可以明白,只要能認識到工具和數據的侷限性,你還是可以通過各種辦法取得成功的。

儘管期貨提供了高槓杆,但很多期貨合約規模很大,小資本賬戶仍然無法交易。比如,紐約商業交易所(NYMEX)的鉑金期貨合約只需要8 100美元的保證金,但面值高達10萬美元。另外,該合約6%的日波動率很常見,這意味着僅僅一份合約,賬戶的日盈虧波動爲6 000美元(相信我,我過去曾在個人賬戶中交易過這類合約,它的價格變化與所希望的方向背道而馳時總是讓我倍感頭疼)。相反,芝加哥商品期貨交易所(CME,已與紐約商業交易所合併)的E-迷你標準普爾500指數期貨(ES)的面值爲67 500美元,因其日內超過6%的波動15年來只發生過2次,所以只需要4 500美元保證金,僅有鉑金期貨合約的55%。