在第2章對量化交易策略的研發流程進行介紹時,作者說明了收益和風險這兩個特徵對於策略構建的重要作用與意義。第4~ 8章則給出了若干交易策略的實例,但是這些策略的構建基本上僅由收益特徵所推動。在這一章中作者將在量化交易策略的背景下闡述與風險相關的內容,從而爲後面的章節做出基礎性的鋪墊。

不同於收益,風險實際上是一個較爲抽象的概念,學術界和業界對它都缺乏一個約定俗成、統的定義, 而對於單個的個人而言,對風險的理解更可能千差萬別。好在存在一個籠統但是涵蓋較廣的風險定義,可以包容大部分人對於風險的認識,即風險是事件未來可能結果的不確定性。本書將從這一內涵出發,嘗試梳理一下量化交易策略研發下的風險特徵以及相應的度量方法。

在量化交易策略的研發過程中,我們所關注的事件是運行策略所形成的淨值走勢情況,而更進一步分解時間序列上的淨值走勢,實際上我們關注的結果正是策略所帶來的收益。在這樣的背景下,收益的不確定性是可以用來描述交易策略所固有的風險特徵的。

從前面的內容中可以發現,對收益本身的追求與優化可以形成量化交易策略,收益在這個層面上是有益的、正面的。但是收益的不確定性則相反,當這種不確定性的程度增加時,量化交易策略的最終結果會呈現出不穩定的特徵,這種不穩定性也就是風險所帶來的缺陷。同時,由於量化交易策略中優化行爲的存在,因此這種不確定性會導致優化等數學處理的失效,也就是第3章所提到過的過度擬合等問題,這也是風險的負面效應在量化交易策略下的一個實際體現。

在研發量化交易策略時,由於要使用各種數量化手段來進行模型構建和策略描述,因此選定一個精準的風險度量方式是必須進行的工作。而度量收益不確定性的方式多種多樣,因此在實際的研發過程中,往往要根據實際情況進行合理的選擇。

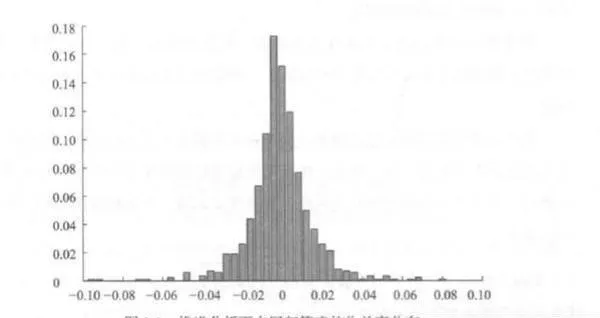

對收益不確定性描述最爲清晰的應該是收益率的概率分佈,其在數學定義上包含了可能的結果以及概率,雖然較爲複雜但是細節豐富,用來是現收益的不確定性十分合適。圖9-1 是一個實際的例子,展示了推進分析下自迴歸策略也就是第7章7.4節中的交易策略的日收益率分佈情況,其中柱狀圖反映了日收益率的經驗分佈。觀察圖9-1.可以瞭解到策略收益率的大部分可能情況以及相應的概率。

然而有一個問題需要注意,雖然收益率的分佈可以完整地描述收益的不確定性,但是由於其表現過於細緻,往往並不能很好地運用於量化交易策略研發的數學處理過程中。例如,當使用收益分佈作爲風險度量運用於策略目標最優化時,這種過於細節化的處理會使得優化問題的複雜程度大大增加甚至無法實現。

因此,分佈情況這種風險度量方式雖然具有自身的優點,但是一般不作爲優化數之類的表現形式,而僅僅出現在策略結果事後的風險分析中。更多時候,量化交易策略的整個研發過程需要使用-種簡潔但有效的風險度量,從而使得風險度量能夠同時能夠滿足實現風險特徵表現和事後風險描述兩種使用形式的要求。

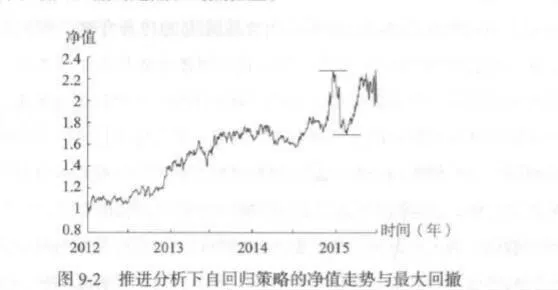

方差正是這樣的一種風險度量方式,其刻畫了隨機變量的取值對於其數學期望的離散程度。實際上,方差本是一個概率統計上的概念,馬科維茨在1952年的開創性論文中使用了這一統計量作爲投資組合風險的度量形式,其在金融研究中的應用也隨之越來越多。仍以推進分析下的自迴歸策略爲例,設推進分析中模線分別標明瞭最大回撒的起點和終點位置。

需要注意的是,最大回撤率這一指標存在一個特殊的屬性,那就是其計算依賴於樣本長度的選擇。如果假設一個量化交易策略的風險程度不隨時間的推移而發生變化,那麼其10年的收益率標準差和5年的收益率標準差應該是相同的,但是10年的最大回撤率和5年的最大回撤率可能就不盡相同,前者大概率大於後者。爲了使得風險度量不僅能夠橫向對比,同時也能夠更直接地推廣到對未來預期並保持一致,可以使用諸如年化最大回撤率之類的標準化度量形式。

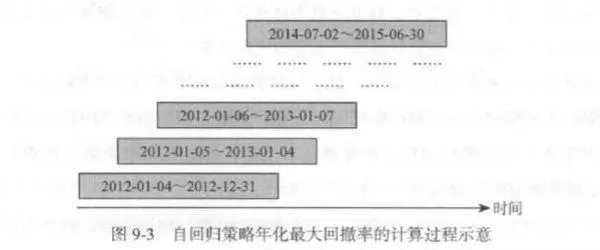

年化最大回撒率的計算方式依賴於對最大回撤率的計算。仍然用第7章7.4節中的自迴歸策略舉例,如圖9-3所示,將原來完整的模擬交易期分隔爲若干個以一年爲長度的新樣本期,即圖中的一個灰色框,每個樣本期較上一個向前推進一天。分別計算每個灰色框期間下的策略最大回撒率,最後將所有的最大回撤率綜合並求取平均值,即爲該策略的年化最大回撤率。經過這樣的處理,使得最大回撤率這一指標也具有了由歷史向未來推算時的普適性。

從另一個角度看,最大回撤率與年化最大回撤率在設置上的區別也使得它們分別適用於不同的現實情況。如果一個交易員從2012年年初開始使用該自迴歸策略,並一直持續到2015年6月,那麼最大回撤也就是該交易者在這段時期內所承受的最大風險。但是如果將該自迴歸策略作爲一個產品進行售賣,而該產品的用戶可能在這段時期內的各個時點進行購買,那麼每個用戶所承受的最大回撤也不盡相同,這時使用用戶羣體最大回撤率的均值來刻畫策略所具有風險,就更有實際意義一些,這也是年化最大回撤率的一個貼合現實的含義。

可以看到,最大回撤率、年化最大回撤率對於量化交易策略風險的描述直接構築在策略淨值的基礎上,接近實際表現,更爲直觀也更容易理解。因此許多實戰派的交易員更喜歡使用這一指標,而且往往不僅用其來進行事後的風險描述,也會將其作爲風險特徵的度量加入策略模型中進行優化或者其他數學處理。

但是遺憾的是,最大回撤類指標的數學性質並不突出,會增加最優化等數學過程的複雜程度。與此同時,最大回撤類指標對數據樣本選取的依賴程度較高,有可能因爲變更了部分數據或者調整了樣本期而產生較大的變化,因而更有可能產生過度擬合的問題。

相比較而言,方差、標準差就具有更好的數學性質,可以有效降低策略模型的求解難度。方差、標準差也更爲穩定,由於其針對收益率時間序列做出統計,因此部分數據的變化對其最終結果的影響往往較小。基於這一類風險指標構造出的交易策略,在推進分析乃至實際使用中也因此會具有更好的穩定性。

還可以從另一個角度理解這種穩定性的差別。當我們根據樣本數據測算出一段時間內的最大回撤水平之後,只要未來的策略運行時間足夠長,最大回撤率一定會超過這一水平。而方差、標準差就不存在這個問題,而且測算時間越長,統計得出的方差、標準差往往就越接近真實的風險水平。

就作者自已的研發心得而言,最大回撤類的指標更適用於對策略交易(包括回溯測試下的模擬交易)進行事後風險措述,方差、標準差之類的指標則更適合在構建量化交易策略的研究過程中使用。當然,這也是一家之言,沒有一定之規,具體問題還應具體分析。

在我們看來,研究人員使用某個風險度量的前提,應該是在邏輯和內涵上儘可能地理解該風險度量,也只有熟悉了各種風險度量形式的含義和運用範圍,才能根據具體的情況選擇合適的度量指標,並且合理地使用它。