2007年的6000點是很多投資者心中永遠的痛。“太貪了”是很多投資者對沒有在6000點逃頂,或逃頂後又太早“抄底”而發出的自責與嘆息。但是貪婪並不是錯誤,在牛市中只有敢於“貪婪”才能夠賺取豐厚的收益。牛市中踏空的風險和痛苦是最難承受的。但是我們能否在市場處於牛市的後期,既能成功逃頂,又防止踏空呢。

其實即使是非專業的普通投資者,對頂部的判斷也是有相當的敏感的。如2007年股市衝到6124點的最高點線,當年的5月30日,管理層通過上調印花稅的方式已經向投資者提示風險了。而“5·30”的點位還只有4000多點。到了5500點,大約是2007年9月底之後,管理層加大了風險提示的密度,同時也加快了股市的供應,新股發行速度很快,投資者已經普遍感到風雨欲來。太想搏最後一把,感覺股市能最高衝到7000點,害怕踏空的貪婪念頭使大量投資者最終在2008年的大熊市中慘遭被套,甚至牛市的成果化爲烏有。那麼如何在防範踏空的前提下從股市的高位“勝利大逃亡”呢?

巧妙利用債券和股票的蹺蹺板關係,巧妙利用“打新股”的投資策略,巧妙利用債券基金來增厚打新股的收益,你會發現,收益非但沒有減少,而且安全得到了充分的保障。首先先介紹股市高位時通過“打新股”規避風險的套利策略。

因爲一級市場網上申購新股(俗稱“打新股”)在市場相對較好時屬於無風險投資,因此按風險特徵將其劃入債券類投資的範疇。通過打新股來逃頂,是有經驗的專業投資者在股市處於高位時或市場處於漲跌不明的混沌時主要的投資策略。

詳細說明如下:

打新逃頂的內在邏輯

當股市在高位時,新股收益率會很高。一是新股發行頻率快,二是新股跌破發行價的可能幾乎沒有,而且收益率奇高。2007年11月的滬深兩市月K線跌幅高達19%左右。與此同時,中石油創造了單隻新股收益率3.7%的神話;而後一級市場迎來新股發行的高峯。從11月30日-12月10日發行的新股多達8只。

對股市在高位的判定

雖然頂部是多少點專家都不可能知道,但如果有三件事同時發生,市場就很危險了。以2007年爲例,一是管理層連續地提示市場風險,並提高交易成本,如提高印花稅。二是市場的平均市盈率超過了40倍,藍籌股的平均市盈率都超過了35倍。三是全社會的資金湧向了股市,債券的收益率開始直線上升,內在回報率超過了股市。

實戰案例分析

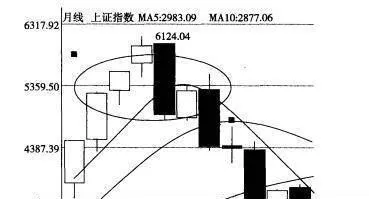

我在2007年9月後,開始建議投資者使用減少甚至清空權益性投資,執行滿倉打新股的策略,取得了很好的效果。在圖3-3和表3-5中我們可以清晰地看出。如果在2007年9月後堅守二級市場到年底,以5500點計算,平均最高收益率爲10%,但期間最大損失平均達到20%;到年底,10-12月複合收益率仍是虧損近5%。但從9月下旬(指數已經達到5500點)全面轉爲申購新股,則僅中國神華、中國石油、金風科技三隻新股的收益率合計爲7.1%。加上其他收益率相對較低但可以連續申購的新股所產生的收益率合計按2.2%計,則同期的新股收益率累計達到9.3%,相當於投資者把兌現收益的點位從中止股票二級市場投資時9月下旬的5500點提高到了6000點(5500x1.09=6012),但風險卻是0。而且全部是現金狀態,實現了成功逃頂。

圖3-3 2007年7月-2008年5月上證綜合指數月K線(圖中的是逃頂的機會)

表3-5 2007年9月後可連續申購的幾隻離收益率新股一覽表(請與圖3-3對比)

總結:當市場在高風險區時,退出二級市場參與打新股的套利策略,是把投資風險讓給了留守二級市場的投資者,但收益卻非常豐厚優異。相信未來歷史還會重演,投資者仍可反覆使用這一策略。其實2009年7月後小牛市結束時,這一幕就再次重演,僅僅首次申購創業板新股收益率就高得驚人。