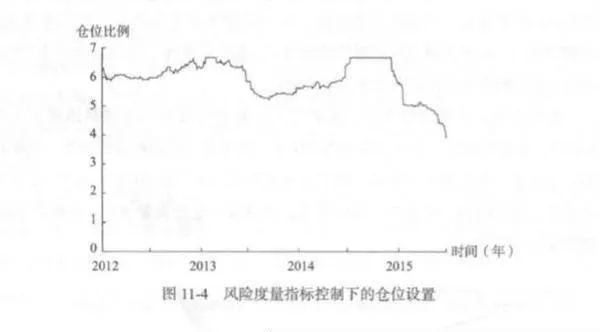

當標準差的閾值取爲0.08時,基於推進分析中每-行的白色框數據,分別計算出使得收益率序列標準差等於0.08的倉位比例設置,即f風險。這也是一個長度爲845的時間序列,如圖11-4所示。

從圖11-4中可以看到,當使用標準差作爲風險度量指標,並限定國值爲0.08時,合適的倉位在部分時間內達到上限6.6667,只不過所佔比重不大。相較於凱利公式下的倉位設置而言,風險度量指標控制下的倉位設置變化較爲平緩。

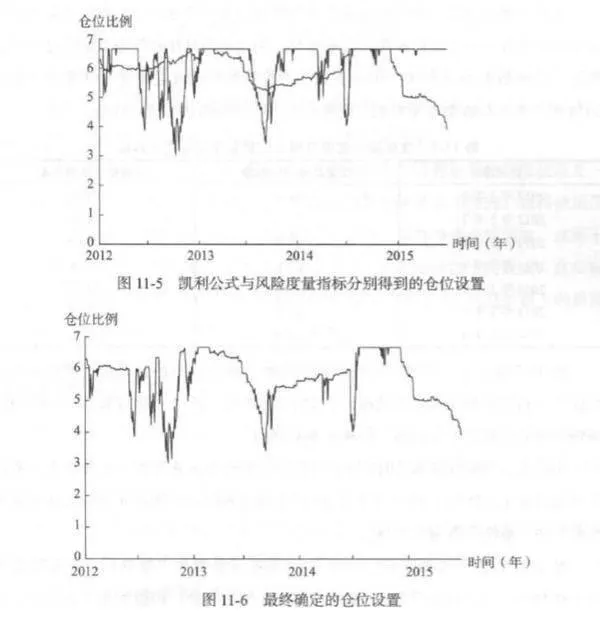

接着,我們把使用兩種方法得到的倉位比例時間序列放在一張圖中加以對比,如圖11-5所示。實際上,圖11-5就是圖11-3和圖11-4的重疊。可以發現,當標準差的閾值設爲0.08時,使用凱利公式和風險度量指標分別得出的倉位設置的重合程度是相對較高的。如果使用求較小值的方法得到最終結果,那麼倉位決策有一部分來自凱利公式,另一部分來自風險度量指標限制,這是一個看似合理的情況。

圖11-6是逐日求出凱利公式和風險度量指標兩種方法計算得到的倉位比例後,取較小值得到的最終倉位比例序列。實際上,圖11-6也就是圖11-5中兩個曲線圖形的下界。圖11-6所示的倉位比例設置,既是推進分析中白色框逐行優化的結果,也是在灰色框中逐日使用的倉位決策。

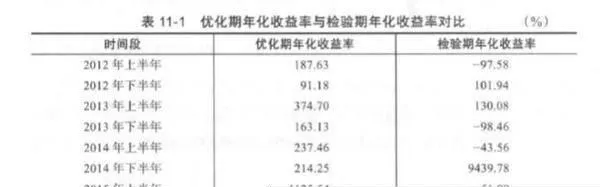

設置好倉位之後,先分別查看白色框和灰色框內均線趨勢策略的收益表現。將整體綜合起來進行計算得知,加人對倉位的決策之後,用來優化的白色框內策略平均的年化收益率爲266.76%,而用來檢驗策略的灰色框的年化收益率則爲-35.86%。兩者差距很大,存在嚴重的過度擬合現象,甚至導致檢驗期的收益情況爲負。

再將灰色框三年半的時間按半年爲單位劃分爲7個部分,考察每半年中的優化期年化收益率和檢驗期年化收益率情況,用以說明具體時間內參數的過度擬合情況。結果如表11-1所示。可以看到,檢驗期的年化收益率差距非常大,雖然2014年下半年的收益非常可觀,但是依然無力帶動整體形成正收益。

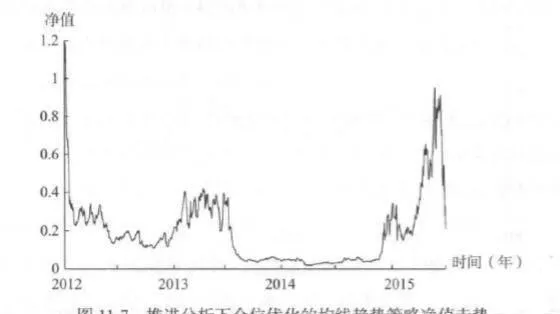

圖11-7展示了倉位優化的均線趨勢策略在推進分析的框架下,模擬交易過程以1爲初始值的淨值走勢情況。在2012年年底、2013年年底和2014年年底,策略的淨值分別變爲0.2209. 0.0416 和0.3051。

實際上,策略淨值在2012年年初就以非常快的速度下降,之後再也沒有高於初始淨值1,最高在2015年5月27日達到過0.9520,隨後又是一波速度非常快的下降,最終淨值爲0.2114。

基於整個交易過程來看,三年半的策略收益率爲-78.86%,年化收益率爲-35.86%,虧損較爲嚴重。參考第7章7.1節的結果,即使完全不進行倉位決策,始終保持100%的倉位比例,策略同期的年化收益率也有5.53%。

原因其實也很明顯,就是當標準差閾值設置爲0.08時,使用既定倉位決策方法得到的倉位設置過重。由白色框中適當的倉位設置,變爲了灰色框中過重的倉位設置,這是典型的體現在倉位決策上的過度擬合現象。

雖然使用凱利公式和風險度量指標分別得出的倉位設置的重合程度較高是一個看似合理的情況,但是很顯然,最終的收益結果表明其並不合理。純粹使用凱利公式得到的倉位設置也會導致整體策略無法盈利,策略淨值走勢類似,這裏不再多做展示。這些結果都驗證了作者在第2章2.1節中曾經敘述的觀點:在實際使用中,凱利公式所導出的倉位設定往往過於偏激,超過正常風險控制下的最高倉位值,因此倉位仍然與風險的關係更爲緊密。