上一節中作者以國內所有A股爲樣本介紹了多因子選股策略的推進分析流程,並發現在特定的樣本期以及策略設置下可以得到一個正面的盈利結果。在這部分的研究中,由於迴歸模型來自選股因子的交易邏輯,因此並沒有具體的設置參數需要提前確定。但是正如第6章中提到過的,訓練樣本的大小也就是圖8-1中白色框的長度,作爲推進分析本身的設置參數是需要在分析之前人爲給定的。在這一節中,作者就主要針對訓練樣本大小這一參數設置進行多因子選股策略的雙層推進分析,從而進一步判斷多因子選股策略的實際盈利能力。當然,這也同時爲讀者提供了一個可以參考的多層推進分析示例,特別是針對推進分析自身設置所進行的多層推進分析示例。至於多因子選股策略的構造形式,讀者可以參考上一節以及第5章5.4節的相關內容,這裏不再贅述。

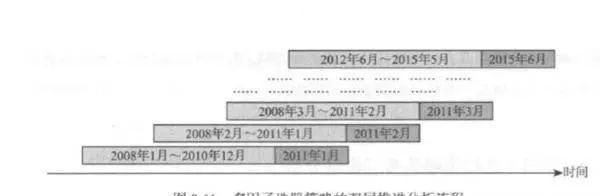

多層推進的數據也和前面所獲取的數據一致, 樣本酒蓋在深圳證券交易所和上海證券交易所進行交易的所有A股,具體包括月末收盤時股票的復權後月度收益率,以及股票的月度流通市值。在進行策略研究之前,爲了更好地反映出月度收益率和流通市值之間的線性關係,需要對流通市值進行對數化處理。圖8-11描述了多因子選股策略雙層推進分析中第二層的數據劃分和運行情況,而爲了簡化示意圖,推進分析第一層的設置沒有在圖中進行展示。但是值得注意的是,這一節研究中第層推進分析的具體情況與第7章7.5節中的情況又有所不同。在自迴歸擇時策略的雙層推進分析中,第二層推進分析主要針對的是自迴歸模型的階數,因此第一層白色框的長度依然保持爲1年沒有改變,第一層推進分析的具體形式也相對比較固定。但是在這裏,第一層白色框的長度正是第二層推進分析所針對的檢驗對象,因此圖8-11中沒有展示的第一層推進分析的結構其實是隨着第二層的檢驗過程面不斷變動的。

下面進行具體的說明。在第二層推進分析的第一行操作中,淺灰色框爲第一層白色框長度設置的優化期,同時也是第一層推 進分析的模擬交易期,從2008年1月開始,直到2010年12月結束,共計36個月。對白色框長度的優化採用完全的網格搜索,也就是將長度分別設置爲1 ~ 120,使用與上一節中雷同的推進分析流程逐個測試不同長度下的模擬交易情況,進而選取盈利能力最強的白色框長度設置作爲最優結果。因此,第.行操作中沒有具體顯示的白色框最遠回溯到120個月之前,也就是1997年1月。再加上估計多因子迴歸模型所需要用到的前一個月的備用數據,全部的雙層推進分析所使用的數據實際從1996年12月開始。需要說明的是,由於中國股票市場的迅速發展,較早的樣本數據與當前的股票數據在內在特徵上是否具有較大差異,顯然是一個值得考慮的問題。因此在本節這種樣本期較長的情況下,有必要對研究結果持有更高的懷疑態度。

在確定了第一行的最優白色框長度之後,就可以將該長度設置固定到深灰色框的多因子迴歸模型之上,進行相似的第一層推進分析操作,也就是根據前期數據估計出迴歸模型係數之後,在2010年12月收盤的選股時間點上,基於2010年12月所有股票的月度流通市值和月度收益率數據,使用得到的迴歸式計算出所有股票在2011年1月的收益率的預測值。然後將股票按照收益率預測值從高到低進行排序,再按順序等分爲若干個部分,每一等份中的股票又按照等權重進行組合,也就是買入佔用的資金量相等的組合。在進行完一行的操作之後, 將所有的數據框都分別向後推進一個月,重複相同的研究過程,直到最後一行爲止。

在得到了所有深灰色框中的排序結果之後,需要進行的處理實際上也就與其他因子選股研究流程完全-致了。首先根據每一個等份下長度爲54的收益率序列,計算出各個等份的平均月度收益情況,進而判斷多因子模型預測下一期收益率的整體趨勢性。交易策略方面,則根據排序中的第一個等份選擇股票,這個序列的股票組合即是每一個月多因子選股策略所選擇的股票組合,而該等份的收益率序列也就是策略在每個月下的交易收益。根據這-長度爲54的收益率序列,可以計算出多因子選股策略在深灰色框模擬交易下的淨值走勢。

深灰色框下的研究設置依然沿用前面研究選股策略時所採用的設置,即將所有股票按照收益預期大小排序劃分爲3等份、10 等份、30等份共三種情況來加以研究。