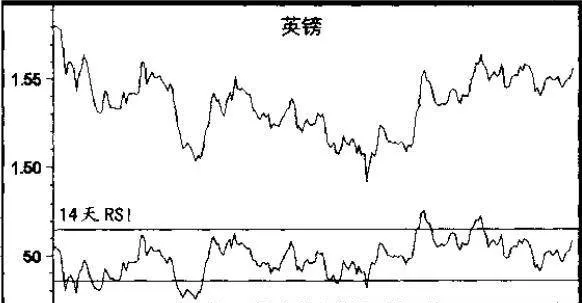

人們通常把 RSI稱爲相對強弱指標(圖9-11),它是一種動量級數,千萬不要把它與相對強弱原則混淆起來,相對強弱原則是用一個級數除以另一個級數計算出的。相對強弱指標則是一種前推價格變動速率(front-weighted price velocity ratio),是根據某種有價證券與自身的關係,根據過去的價格動計算出來的。

只要諸位回憶一下前面章節中提到的狗和拴狗鏈的比喻,就會發現動量指標有一個問題,它可能被拉伸到超乎尋常的地步——-就像一條橡皮拴狗鏈被拉得過長。RSI則不會出現這類問題,因爲 RST的計算公式把數據變動範圍確定在0~100 之

圖 9-11. 英鎊

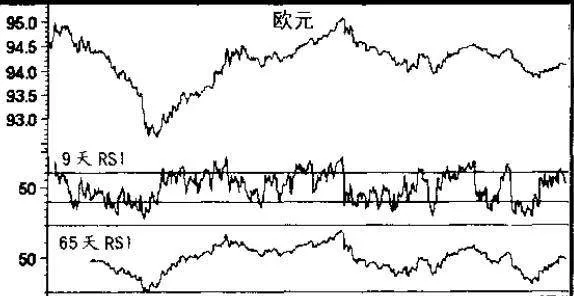

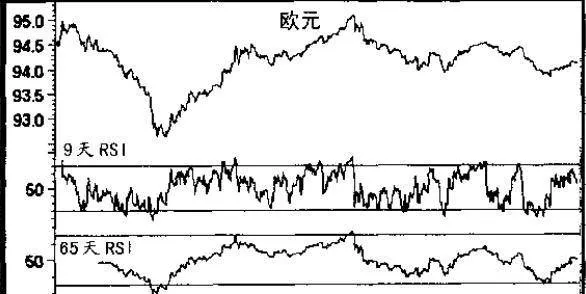

間,但在實踐中,RSI的數據很少達到兩個極限。我們利用RSI把兩種有價證券的垂直上下運動做一番比較,就可以計算出一種有價證券是不是比另一種有價證券的變動性強。有一個需要注意的重要問題,RSI 與多數動量指標的運動方式都不一樣。我的意思是時間越短 RSI的波幅越大。請看圖9-12中的9天 RSI,振盪計量線經常進入超買區和超賣區,甚至有過頭之嫌。再看65 天 RSIl,它的指標從來沒有抵達超買區和超賣區。這意味着應當把 65 天 RSI的超買區和超賣區壓縮下來,定爲65/35 比較合適。在圖9-13中,我調整了超買區和超賣區的設定區域,因此,諸位可以看到新設定的直線較好地反映了指標的超買和超賣情況。

圖9-12.歐元

圖9- 13.歐元