上一章介紹了量化擇時策略進行倉位決策的具體模型和方法。在本章中,作者將基於第7章所介紹的推進的擇時策略,進一步構造合理的倉位決策,將買賣和倉位兩者相結合,使之成爲更加完善的量化交易策略。

首先論述的是第7章7.1節所述的均線趨勢策略。推進分析的框架依然保留,額外要做的就是在推進分析下加入倉位決策的部分。

雙均線趨勢策略的具體定義依然和第4章4.2節中的保持一致。在交易決策的時點需要根據已知數據計算短期均線和長期均線兩個值。當短期均線高於長期均線時,判斷交易決策時刻的趨勢爲上漲趨勢,認爲後市會繼續上漲,因此看多。而當短期均線低於長期均線時,判斷交易決策時刻的趨勢爲下跌趨勢,後市繼續下跌,因此看空。具體可參見圖4-5和相關敘述。

數據方面也和前面所選取的數據一致,交易資產是以中證指數公司編制的滬深300指數爲標的物的滬深300股指期貨主力合約,收集得到從2010年4月19日到2015年6月30日的日收盤價數據。

依照樣本時間段內的期貨市場情況,將股指期貨的交易保證金設爲15%。由於樣本期到2015年6月30日結束,此時股指期貨非套期保直持倉交易的新規還未發佈,因此將保證金設爲15%是一個與實際情況出入不大的處理。

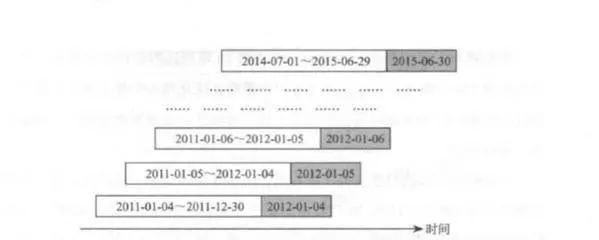

大的推進分析框架也仍然維持了第7章7.1節中的設定。圖11-1 展示了均線趨勢策略的推進分析在這段時間的樣本下是如何進行的。2010年4月19日到2010年12月308的日收盤價數據作爲備用數據用來計算短期均線和長期均線,數據長度爲172日,也就是說只要長期均線的長度在173日以下,備用數據都可以支持整個推進分析的計算順利完成。需要注意的是,這部分數據的使用在圖7-1中沒有具體顯示出來。

與第7章7.1節中研發過程不同的地方在於,在每一行的白色框優 化期計算中,不僅要計算出最優的均線組合,還要基於該均線組合所形成的買賣決策,計算得到相應的最優倉位設置,並將均線組合設置和倉位設置同時應用於對應的灰色框上。

基於這樣的目的,我們在白色框的優化過程中,不再依照習慣將一次趨勢變化視作一次交易,每-次由漲變跌或者由跌變漲時進行一定數額的買賣操作,而是將每一日都看作一次交易,在每一日都變更具體的倉位設置。

這一設定的主要原因在於,推進分析中灰色框的步長爲一日,也就是檢驗期倉位變更的頻率是一日一次,爲了保證優化與檢驗兩個步驟在倉位邏輯上的一致性,就依此設定優化期的倉位變更也是一日一次。

以第一行操作爲例,第7章只是使用網格搜索優化出了盈利能力最好的長短均線組合,就直接將其用來計算2011年12月30日收盤時刻下的短期均線值和長期均線值。當短期均線值大於長期均線值時,就對2011年12月30日收盤到2012年1月4日收盤的走勢看多;當短期均線值小於等於長期均線值時,就對2011年12月30日收盤到2012年1月4日收盤的走勢看空。買賣交易的槓桿率設爲100%不變。

而在本節中,由於在均線趨勢策略中增加了倉位決策的部分,因此在優化搜索出盈利能力最好的長短均線組合之後,還需要再一次使用白色框的數據,優化出相應的倉位設置。

具體而言,針對2010年12月31日到2011年12月30日的日收盤數據,首先通過搜索不同均線組合的交易情況來尋找最優的均線趨勢策略參數,這與第7章的做法是一樣的。然後,將2010年12月31日到2011年12月30日設想爲策略交易期,得到最優均線組合下每一日的持倉方向。這樣,在白色框的時間段上,可以獲得244個交易日的日度收益率。

我們將每一日都看作一次交易,套用第10章所述的倉位決策方法,基於這個長度爲244的收益率序列,就可以得出策略在優化期內的最優倉位設置了。得到最優的長短均線組合以及倉位設置之後,再將這一套設置應用到對應的灰色框中,進行檢驗。

灰色框中,漲跌判斷與第7章相同,基於優化得到的長短均線組合,直接將其用來計算2011年12月30日收盤時刻下的短期均線值和長期均線值。當短期均線值大於長期均線值時,就對2011年12月30日收盤到2012年1月4日收盤的走勢看漲;當短期均線值小於等於長期均線值時,就對2011年12月30日收盤到2012年I月4日收盤的走勢看跌。

2011年12月30日收盤到2012年1月4日收盤期間的倉位,則直接使用前面優化得到的倉位比例設置,看漲時倉位爲多,看跌時倉位爲空。也就是說,倉位的方向和倉位的比例,共同構成了整體的倉位決策結果。

在灰色框的建倉時點,也就是2011年12月30日收盤時,根據上一個交易日的倉位情況,計算其與目前的倉位決策的差值,就是當前所需要進行的具體交易數額。例如,檢驗期從2011年12月30日收盤時開始,那麼之前的倉位爲0,如果計算得到的倉位按比例計算爲多10手,那麼對應的交易操作就是買入10手。假設之前的倉位爲9手,那交易操作則應該是買入1手,依此類推。

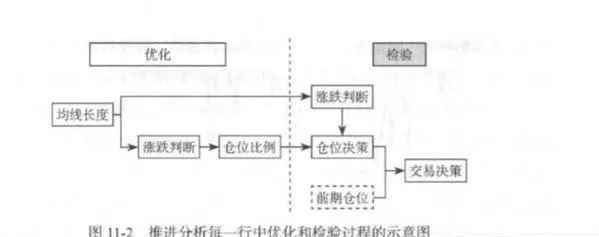

具體說明了推進分析第一行包括怎樣的流程之後,我們再回到圖11-1所示;的推進分析整體流程中。在進行完一行的操作之後, 將白色框和灰色框都分別向後推進一日,重複這種樣本外檢驗的過程,直到最後一行爲止。每一個灰色框也就是每一個交易日之間,都存在着重新計算倉位決策、進行買賣操作從而滿足新的倉位要求的過程。圖11-2給出了推進分析中每一行的流程示意, 以供參考。

最後一行中被檢驗的灰色框爲2015年6月29日收盤到2015年6月30日收盤,也就是觸及樣本數據的最後一個數據。總的來看,在推進分析的過程中,模擬買賣的行爲從2011年12月30日收盤時開始,到2015年6月30日收盤時結束,一共交易三年半的時間,也就是所有灰色框所覆蓋的區間。

之前曾提到,在決定了最優的長短均線長度之後,不同的風險控制程度會導致不同的倉位設置結果。這裏我們使用第10章10.2節介紹過的倉位決策方法,通過使用凱利公式與風險度量指標這兩種方法得到各自的倉位設置結果,再取較小的那個結果作爲最後的倉位決策。

f=min{凱利,f風險}

在凱利公式的設計中,其所控制的風險是一次性損失掉所有資金的可能性,這是一個相對較爲固定的風險控制水平。由於漲跌判斷已經固定,收益率序列也就固定了,因此最大化收益的目標也會使得凱利公式的倉位結果相對固定。在這種情況下,導致倉位結果不同的主要原因就是風險度量指標的設置及其閾值的選取。

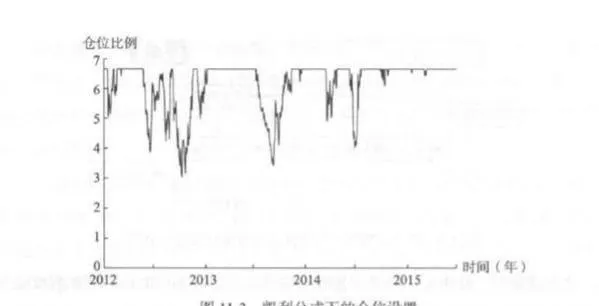

首先對凱利公式所導出的倉位結果做統一觀察。圖11-3描述了基於推進分析中每一行的白色框數據,分別使用凱利公式計算得到的最優的倉位比例設置,即f創利。推進分析一共進行了845行,圖11-3所展示的也就是一個長度爲845的時間序列。而前文描述數據時已經說明了,股指期貨的交易保證金設爲15%,因此倉位比例的可選擇範圍就是0~6.6667。

可以看到,大部分情況下,凱利公式計算得出的倉位比例都達到了上限6.6667。在部分時期,倉位結果經歷了快速下降然後又快速回升的過程,表現在圖形中就是一個個的V字形態。凱利公式下的倉位比例在2012年10月12日達到最低,爲3.0379。雖然是全局的低點,但是這一倉位設置爲0 ~ 6.6667的取值範圍仍然不低。

然後,我們進一步加入風險度量指標的限定。爲了所舉的案例簡便起見,將風險度量指標設定爲標準差,閾值水平則分別設爲三個不同的數值,0.08. 0.04和0.02。在後面的內容中,作者將分別討論這三種風險控制水平下均線趨勢策略的倉位決策,以及相應的推進分析結果。