識別貌似可行的策略及其陷阱

現在,假設你找到了一些可能符合你個人要求的策略,並且已經有人對這些策略做過回測,稱其具有很高的歷史收益率。在你着手對這些策略進行完整的回測之前(更不用說投入資本進行實盤交易了),可以進行一些快速測試方法,以節省時間和成本。

策略與基準相比如何?收益持續性如何?

這一點對於一個買入(而非賣空)股票的策略而言,似乎是顯而易見的。大家可能都知道,如果一個純多頭策略的年收益率爲10%,並沒什麼吸引力。因爲平均而言,投資一個指數基金的年收益率就算沒有更高也至少會有這個水平。但是,對一個貨幣中性策略而言(持有相同價值的多頭和空頭),10%則是非常高的收益率了,因爲這一策略的比較基準不是市場指數,而是無風險資產,如3個月期美國國債(本書寫作時在4%左右)。

此外,還要考慮策略的獲利持續性。也許一個策略與基準有相同的平均收益率,但在基準偶爾下跌的月份裏,每月仍然獲得正的收益。這時,我們認爲這一策略是優於基準的。這也促使我們使用信息比率或夏普比率(Sharpe. 1994),而非收益率作爲量化交易策略的業績衡量指標。

信息比率是評價一個多頭策略時所用的衡量指標。

定義如下:

信息比率=超額收益率的均值/超額收益率的標準差

其中:

超額收益率=組合收益率一基準收益率

基準通常是指所交易證券所屬的市場指數。例如,如果只交易小盤股,對應的市場指數就是標準普爾600小盤股指數或羅素2000指數,而不是標準普爾500指數。如果交易的是黃金期貨,對應的市場指數是黃金的現貨價格,而不是股票指數。

夏普比率是信息比率的一個特例,適用於貨幣中性策略。此時,通常選擇無風險利率作爲基準。在實踐中,大多數交易員在使用單向策略(純多頭或純空頭)時,也會選用夏普比率作爲衡量指標,因爲能夠對不同種類的策略進行比較。大家對無風險利率比較有共識,但在市場指數的選擇上,不同的交易員有不同的看法。這就使得不同交易員之間的信息比率不具備可比性。

(實際上,在計算夏普比率時如何減去無風險利率、如何年化夏普比率以用於對比等細節問題是有一些技巧的。下一章會介紹這些技巧,還會給出計算貨幣中性策略和純多頭策略的夏普比率的例子。)

你肯定很好奇,如果夏普比率真的能這麼出色地對不同策略進行比較,爲什麼我們在實際工作中還是主要使用收益率作爲策略業績的衡量指標呢?有一次,我和一名同事去SAC資本顧問公司(資產管理額達140億美元)推廣一項策略,其風險管理部門的負責人對我們講:“當然,夏普比率高確實很好,但是隻有獲得更高的收益率,我們才能夠拿到更多的獎金。”這種觀點是非常錯誤的:越高的夏普比率事實上使得你最終獲利越多,因爲高夏普比率讓你可以運用更高的槓桿進行交易。最終,重要的是策略的槓桿收益率,而不是名義收益率。第6章“資金和風險管理”會對此作進一步闡釋。

(那次面向SAC資本顧問公司的推廣並不成功,並不是因爲策略的收益率不夠高,而是那時我和我的同事對夏普比率和槓桿收益率之間的數學關係還不熟悉,以至於沒能很好地說服該風險管理部門的負責人。)

現在,你已經知道了什麼是夏普比率,你也許還想知道備選策略的夏普比率的大小。策略的作者通常不會公佈這些數字,但你可以私下發電子郵件向他們索取。很多時候,這些作者(尤其是金融學教授)都會樂意提供這些數據,但如果被拒絕,除了自己進行回測外,也別無選擇了。不過,有時候你仍然可以在信息不足的情況下,對夏普比率做出有根據的猜測:

如果一項策略的年交易次數有限,夏普比率很可能就不會太高,但這並不影響你把這項策略作爲多元策略的組成部分,但不足以把它當作主要盈利來源的策略。

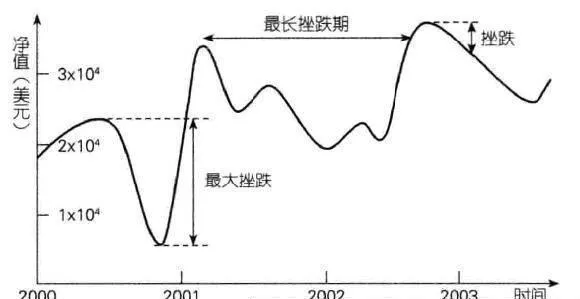

如果一項策略的挫跌很大(如超過10%),或是挫跌時間很長(如4個月或更長),也不大可能有很高的夏普比率。下一節會詳細介紹什麼是挫跌,但你可以直接觀察淨值曲線(在沒有撤資和注資的條件下,也即累計盈虧曲線)是否有很大的起伏。曲線上任意峯尖到谷底的部分都是一個挫跌(見圖2-1的例子)。

圖2-1 挫跌、最大挫跌和最長挫跌期

根據經驗規則:任何夏普比率低於1的策略都不適合單獨使用。幾乎每月都實現盈利的策略,其(年化)夏普比率通常大於2;幾乎每天盈利的策略,其夏普比率通常大於3。