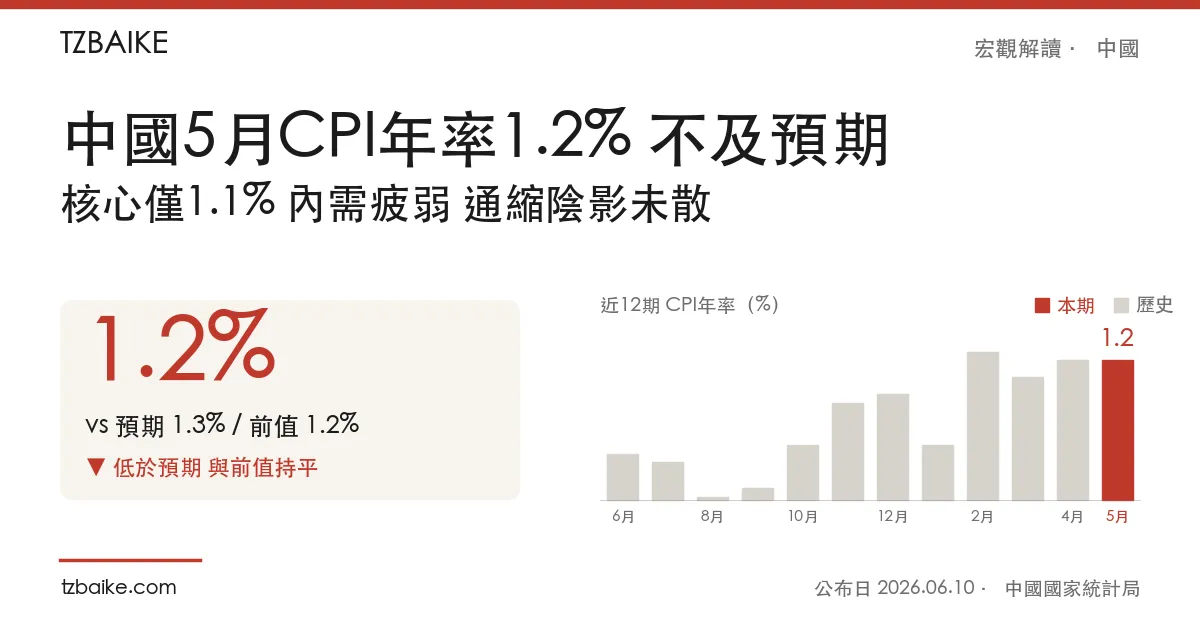

中国国家统计局公布,5月居民消费价格指数(CPI)同比上涨1.2%,略低于市场预期的1.3%,与4月持平;扣除食品和能源的内核CPI同比仅涨1.1%。物价持续在低位徘徊,凸显内需动能不足。与此同时,生产者物价指数(PPI)同比却飙升3.9%、创近四年新高,上游热、下游冷的背离格局加剧市场对企业利润与内需的担忧。

数据速览

| 指针 | 本期实际(5月) | 市场预期 | 前值(4月) |

|---|---|---|---|

| CPI年率 | 1.2% | 1.3% | 1.2% |

| 内核CPI年率 | 1.1% | — | — |

| CPI月率 | 环比降0.1% | — | 上月涨0.3% |

食品续跌、服务走弱:物价缺乏上行动能

从分项看,物价低迷的根源在于食品与服务的疲弱。据国家统计局,5月食品价格同比下降1.7%,降幅较上月扩大0.1个百分点,其中猪肉价格同比大跌16.1%;鲜菜价格环比下降3.6%。服务价格同比上涨0.8%,涨幅较上月回落0.1个百分点。能源方面,汽油价格由上月的上涨12.6%转为下降0.3%,成为CPI环比由涨转跌、下降0.1%的主要拖累。整体看,除工业消费品价格上涨3.9%外,与居民日常生活最相关的食品与服务均缺乏上行动能。

上游涨、下游弱:PPI与CPI的危险背离

本月数据最值得警惕的,是生产端与消费端的明显背离。PPI同比上涨3.9%、涨幅较上月扩大1.1个百分点,创下近四年最快增速,主因中东冲突推升国际能源与大宗商品价格。然而这股成本压力并未顺利传导至消费端——据Investing.com报导,博曼资产管理(Pinpoint Asset Management)经济学家指出,由于内需疲弱,能源成本上升对消费端的通膨压力并不强。生产成本上升、终端售价却涨不动,意味中国制造商正面临利润被挤压的处境,这也是上游与下游背离最直接的代价。

市场聚焦:内需不振强化政策宽松预期

对市场而言,这份温和偏弱的CPI再度确认内需复苏乏力。报导指出,在房地产长期低迷下,中国居民倾向捂紧钱包、维持高储蓄,北京此前提振需求的努力成效有限。低通膨虽缓解了货币政策的掣肘、为后续降准降息与财政加码预留空间,但同时也反映经济仍需在出口之外寻找新的增长引擎。物价数据公布后,市场焦点转向后续稳增长与促消费政策能否加码落地。

下一观察点

往后看,三条主线值得追踪:一是PPI的能源驱动涨势能否延续、又会否进一步挤压中下游制造业利润;二是食品尤其猪肉价格的同比跌幅是否收敛,这将左右CPI能否回升;三是内需刺激政策的力度与节奏。下一个关键时点是中国5月经济数据(工业增加值、社会消费品零售总额)的公布,届时可进一步验证内需修复的成色。