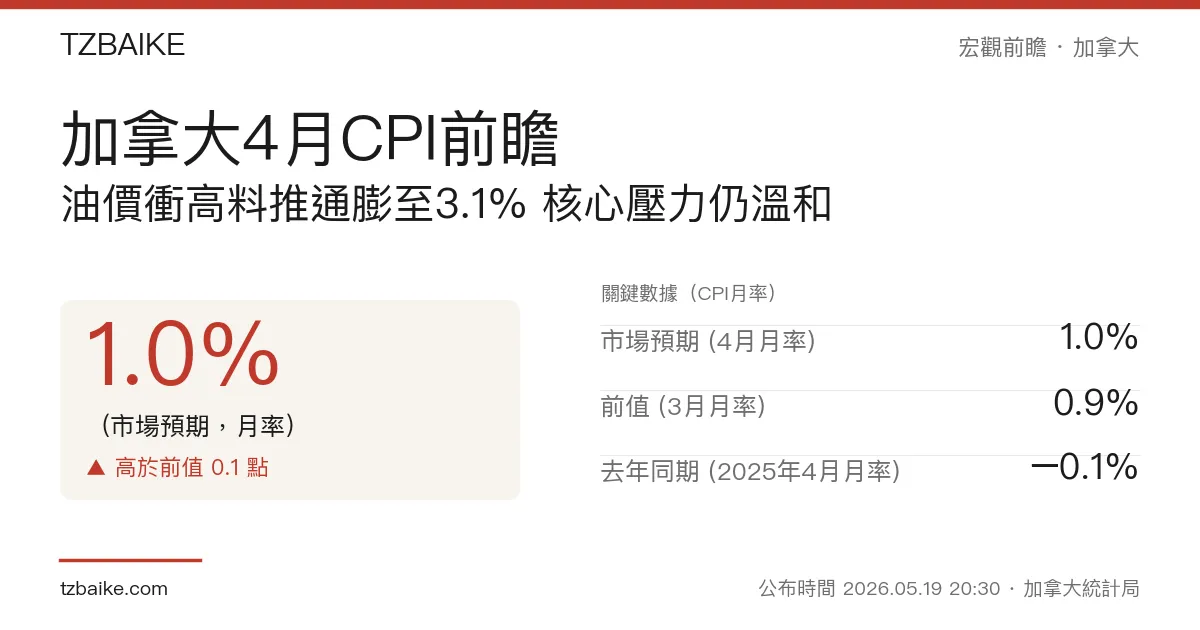

加拿大统计局将于北京时间5月19日20时半公布4月消费者物价指数(CPI)月率数据。市场预期月率回升至1.0%,高于3月的0.9%;RBC Economics则预估年率将从3月的2.4%大幅跳升至约3.1%,但主要动力来自油价急涨而非需求端广泛升温。本期最大的市场分歧,在于这波通膨冲高究竟是能源带动的一次性冲击,还是有机会蔓延至内核物价,进而影响加拿大央行6月10日的利率决策走向。

上期回顾 vs 本期预期

| 指针 | 上期(3月实际值) | 本期市场预期(4月) |

|---|---|---|

| CPI 月率 | 0.9% | 1.0% |

| CPI 年率(估) | 2.4% | 约 3.1%(RBC Economics) |

| 汽油月率涨幅 | 约 +21% | 约 +8% |

| 食品通膨(年率) | 约 4% | 约 4%(持平) |

市场共识:标题冲高,内核却可能悄然放缓

本期最不寻常之处,是标题通膨与内核通膨走向的分歧。根据RBC Economics预估,4月CPI年率料大幅跳升至3.1%,但这波升温几乎全由能源成本推动——4月汽油价格再涨约8%,在3月已暴涨21%的基础上进一步攀升,与去年同期相比高出28%。

加拿大央行最看重的内核通膨指针(CPI修剪均值与中位数),反而预期在年率基础上因去年同期高基数脱落而小幅回落,显示需求端通膨压力未见恶化。食品通膨预计维持在年率约4%,与近期走势一致,未见进一步加速迹象。

加拿大联邦政府自4月20日起取消每公升10加分的燃料消费税,按理可压低汽油端成本,但RBC Economics指出这项减税效应将主要反映在5月以后的数据,4月CPI从中获益有限。

三种情境推演

加拿大央行已于4月29日维持政策利率于2.25%不变,下次决议订于6月10日。加拿大央行在4月份货币政策报告中预估,通膨将在4月前后触顶约3%,此后逐步回落至6月的2.5%,并于2027年初回归2%目标。

| 情境 | 触发条件 | 可能市场反应 |

|---|---|---|

| 鹰派(高于预期) | 月率明显高于共识(1.0%)且内核通膨亦同步上行 | 6月加息讨论升温,加元走强,债券殖利率上行 |

| 中性(符合共识) | 月率接近1.0%,内核指针如预期小幅回落 | 维持现状;加央行6月按兵不动,加元小幅波动 |

| 鸽派(低于预期) | 月率明显低于共识,内核亦同步走弱 | 加元走弱,6月降息预期升温,债券走强 |

RBC Economics的基准情境认为,尽管标题通膨因能源因素明显反弹,加拿大央行仍不会急于回应此一供给端冲击,预估利率全年维持于现行水准。加拿大央行亦在4月29日声明中明确指出,决策存在双向风险:若美加贸易摩擦升温,可能需要降息;若油价持续走高并向广泛物价蔓延,则可能需要升息。

公布后重点关注

数据公布后,优先关注四个分项:①汽油分项月率(核实4月能源拉动力道);②食品价格(是否出现关税转嫁导致进口食品加速涨价的迹象);③CPI修剪均值与中位数(加拿大央行6月决策的直接依据);④住房成本(租金与按揭利率效应,是否出现放缓信号)。若内核通膨意外走高,市场将被迫重新评估加央行6月10日的决策走向。